La naturaleza ofrece alternativas al petróleo

Una de las primeras alternativas al petróleo fueron los biocombustibles, derivados de la fermentación de los azúcares presentes de forma natural en plantas como el maíz, la remolacha y la caña de azúcar. Las plantas tienen la capacidad de capturar el dióxido de carbono y el agua directamente de la atmósfera y transformarlos en azúcares como la glucosa, la sacarosa y la celulosa, que luego podemos procesar a través de procesos químicos para convertirlos en combustibles como el etanol. El etanol (también conocido como alcohol etílico y bioetanol) tiene muchas ventajas frente a los combustibles fósiles, por ejemplo, es mejor antidetonante que los derivados del plomo en los motores tradicionales de combustión y, además, apenas produce productos secundarios al quemarse, más allá de CO₂ y agua, algo que reduce su impacto en la atmósfera y el medio ambiente. Actualmente se utilizan dos tipos principales de bioetanol, conocidos como “primera” y “segunda” generación. El bioetanol de primera generación se produce a partir de cultivos alimentarios como el maíz. Aunque su producción es relativamente sencilla y económicamente viable, plantea preocupaciones sobre la competencia con la producción de alimentos y la sostenibilidad de los cultivos. Al utilizar grandes superficies de cultivo, toneladas de fertilizante y muchísima energía para recolectar, procesar y fermentar el maíz, el cómputo global de emisiones acaba siendo mucho más negativo que la utilización de combustibles fósiles. En términos de competencia, la producción de bioetanol de primera generación también es problemática: en EEUU, el 45% del maíz se utiliza para producir combustible, en vez de para alimentar animales y, sobre todo, personas (que tan solo acaban consumiendo el 5% del maíz cultivado).

La alternativa del bioetanol de segunda generación es algo más interesante, dado que tan sólo utiliza materias primas no alimentarias como residuos agrícolas, residuos forestales y cultivos dedicados exclusivamente a la producción energética. El problema del bioetanol de segunda generación radica en la tecnología para convertir estos materiales, normalmente compuestos por lignina y celulosa, y no por azúcares sencillos, en combustibles. Estas reacciones requieren procesos químicos, térmicos y enzimáticos complejos antes de poder fermentar los productos para producir alcohol. No obstante, estos productos son mucho más interesantes desde el punto de vista de la economía circular, porque revalorizan productos de desecho. Las proyecciones de mercado estiman un crecimiento de este tipo de combustibles de un 26% anual hasta alcanzar los 315.000 millones de dólares de cuota de mercado en 2030. En España, empresas como Cepsa ya exploran esta tecnología que, combinada con otros productos como el biodiésel, es compatible con la mayoría de motores de combustión utilizados en agricultura y transporte.

El biodiésel, que también entra en la categoría de biocombustibles, es un producto derivado de aceites vegetales, grasas animales y otros aceites reciclados mediante un proceso llamado transesterificación. Durante este proceso, los compuestos grasos, como los triglicéridos, presentes en los aceites y grasas reaccionan con alcoholes para producir ésteres, los compuestos combustibles del biodiésel y glicerina como subproducto. El biodiésel presenta numerosas ventajas en el contexto de la transición energética, sobre todo en comparación con el bioetanol. Por un lado, la producción a partir de aceites reciclados y grasas animales contribuye a la economía circular y reduce la dependencia de cultivos que compiten con la producción de alimentos. Además, el biodiésel puede utilizarse en muchos de los motores diésel existentes sin necesidad de modificaciones significativas, facilitando su adopción en el sector del transporte. Las políticas gubernamentales de apoyo, como incentivos fiscales y mandatos de mezcla con diésel tradicional, derivado del petróleo, ya están impulsando su viabilidad económica en regiones de Europa y Sudamérica. Asimismo, la investigación en nuevas materias primas, como las algas, que pueden cultivarse exclusivamente para producir biodiésel sin comprometer la alimentación animal y humana, podrían mejorar aún más la sostenibilidad y eficiencia de este biocombustible como herramienta para diversificar nuestras fuentes de energía.

Imitando el proceso de las plantas, los seres humanos podemos llevar a cabo la llamada fotosíntesis artificial que, como la natural, utiliza CO₂, agua y energía para producir moléculas que almacenan energía y, por lo tanto, tienen un alto valor añadido. En este proceso, se utilizan materiales fotoactivos para absorber la luz solar y utilizar su energía para romper los enlaces en las moléculas de agua y dióxido de carbono, que luego pueden recombinarse en compuestos como hidrocarburos y alcoholes, que pueden utilizarse como combustibles. Actualmente existen varios prototipos en escalas de laboratorio que funcionan y demuestran la viabilidad de esta tecnología, con eficiencias mayores a la fotosíntesis natural, lo que plantearía una alternativa muy atractiva a los biocombustibles tradicionales en términos de coste-efectividad. Una de las principales ventajas de estos sistemas es que son prácticamente neutros en cuanto a emisiones de carbono, dado que el carbono que se libera a la atmósfera cuando se queman los combustibles sintéticos es exactamente el mismo que se ha utilizado en su preparación. Los problemas que plantea esta tecnología están relacionados, sobre todo, con los costes de producción y escalado. Entre otras cosas, los materiales y catalizadores utilizados en la fotosíntesis artificial deben ser estables a largo plazo bajo las exigentes condiciones operativas, lo que implica ofrecer una alta resistencia a la degradación y, al mismo tiempo, mantener su actividad catalítica. A día de hoy, los investigadores todavía están buscando los mejores para que estos procesos (y los combustibles sintéticos) puedan competir con los combustibles fósiles. Esto requiere avances en la síntesis de materiales, escalado de producción y optimización de procesos, además de una gran inversión en la exploración de nuevos catalizadores que no dependan de minerales escasos y procedentes de zonas conflictivas, para garantizar la independencia y seguridad energéticas.

Del concepto de fotosíntesis artificial deriva también una serie de tecnologías más transversales, conocidas popularmente como “Power-to-X”, basadas en convertir electricidad, idealmente de fuentes renovables, en combustibles sostenibles y productos químicos de valor añadido. Esta conversión no solo permite el almacenamiento y transporte eficiente de la energía renovable, sino que también ofrece soluciones viables para descarbonizar sectores difíciles de electrificar, como el transporte pesado, la aviación y la industria química. Uno de los enfoques más prometedores dentro de esta categoría es la tecnología Power-to-Gas (PtG), que convierte la electricidad en gases para combustión.

Otra de las opciones más sostenibles es la producción de hidrógeno verde mediante la electrólisis del agua. El hidrógeno producido puede utilizarse directamente como combustible, pero también puede recombinarse químicamente con dióxido de carbono (CO2) capturado para producir metano (CH4). Este metano sintético, idéntico al gas natural, puede inyectarse en la infraestructura de gas existente, proporcionando una solución flexible y sostenible para el almacenamiento de energía. Además, si el CO2 procede de tecnologías de captura de carbono (bien captura directa del aire o captura de productos de la combustión en plantas químicas), el metano procedente de PtG podría considerarse climáticamente neutro, dado que el carbono formaría parte de un ciclo cerrado.

El hidrógeno también puede utilizarse para producir otros productos para el almacén de energía, así como productos atractivos para la industria química, como el metanol, el amoniaco e incluso hidrocarburos complejos, como ocurre en otra alternativa interesante dentro de las tecnologías Power-to-X es Power-to-Liquid (PtL). PtL puede convertir la energía procedente de electricidad renovable en combustibles líquidos, como la gasolina y el queroseno, mediante un proceso químico conocido como Fischer-Tropsch, que permite transformar hidrógeno y monóxido de carbono (una mezcla conocida como syngas) en hidrocarburos. Los combustibles sintéticos producidos son compatibles con la infraestructura de transporte y almacenamiento existente, lo que facilita su adopción en los sectores de transporte y aviación sin necesidad de modificaciones significativas en los motores o en la infraestructura de distribución.

Una de las ventajas clave de las tecnologías Power-to-X es su capacidad para utilizar el exceso de electricidad de fuentes renovables, como la solar y la eólica, que a menudo producen más energía de la que puede ser consumida en tiempo real. Este problema, conocido popularmente como “intermitencia”, podría tener solución si, durante períodos cuando haya excesos de energía (bien sea por una demanda más baja o por una producción extraordinaria), el excedente puede convertirse en combustibles líquidos. Es una forma de almacenar energía diferente a las baterías, pero atractiva, dado que la infraestructura para aprovechar los combustibles líquidos ya está desarrollada. Además, las tecnologías Power-to-X pueden considerarse sostenibles, dado que utilizan exclusivamente electricidad renovable para producir hidrógeno y reducir el CO2. Cuando el CO2 proviene de las diferentes tecnologías de captura, su ciclo cerrado contrasta con los combustibles fósiles, cuyo gran inconveniente es la liberación del carbono que lleva años almacenado geológicamente, lo que contribuye al aumento global de la concentración atmosférica de gases de efecto invernadero. Según el Foro Económico Mundial, las tecnologías Power-to-X son clave para la transición ecológica y conseguir la neutralidad climática en 2050. Es una innovación fundamental para transformar la luz del sol en combustibles para nuestros coches y nuestros aviones.

La versatilidad de las tecnologías Power-to-X también se manifiesta en su capacidad para producir una variedad de productos químicos y materiales, además de combustibles. Por ejemplo, el hidrógeno producido puede utilizarse en la producción de metanol, un componente básico en la industria química, utilizado en la fabricación de plásticos, adhesivos y otros productos. A pesar de sus numerosos beneficios, las tecnologías Power-to-X todavía se enfrentan varios desafíos, entre ellos el elevado coste de producción. Actualmente, producir hidrógeno verde, metano sintético y combustibles líquidos a partir de energías renovables todavía es más caro que extraer y procesar combustibles fósiles. Reducir estos costes requiere avances tecnológicos, economías de escala y políticas de apoyo que fomenten tanto la investigación y el desarrollo como la priorización de soluciones sostenibles, a través de subsidios y ayudas para favorecer su adopción y su competitividad.

Algunas previsiones son muy optimistas: en Dinamarca, por ejemplo, los expertos estiman que los combustibles sintéticos y el Power-to-X podrían suministrar suficiente energía como para cubrir todo el transporte nacional en 2025. Pero seguramente la implementación a escala global llevará mucho más tiempo. Todavía es necesario mejorar la estabilidad, durabilidad y eficiencia de los materiales y catalizadores utilizados en estos procesos y desarrollar una infraestructura adecuada, lo que implica la construcción de plantas de electrólisis, instalaciones de captura de CO2 y redes de distribución de hidrógeno y otros combustibles sintéticos.

El desarrollo de la industria de combustibles sostenibles ofrece muchos beneficios, tanto en el plano económico como social. En términos económicos, la inversión en tecnologías de combustibles sostenibles puede generar un considerable número de empleos en sectores emergentes como la investigación y desarrollo, la ingeniería, la construcción y el mantenimiento de infraestructuras. Además, puede estimular el crecimiento económico al fomentar la innovación y la competitividad. Por supuesto, los beneficios de los combustibles sostenibles son igualmente significativos para la sociedad en general. La reducción de la contaminación del aire tiene un impacto directo en la salud pública, dado que la exposición a contaminantes atmosféricos se asocia con enfermedades respiratorias y cardiovasculares. Además, los combustibles sostenibles deberían mitigar los efectos del cambio climático, con unas profundas mejoras para el bienestar social. Los eventos climáticos extremos, exacerbados por el cambio climático, causan pérdidas económicas, desplazamientos de poblaciones y riesgos para la seguridad alimentaria y el acceso al agua. Los combustibles sostenibles podrían ayudar a proteger a las comunidades más vulnerables, al mismo tiempo que reducirían el extractivismo y mejorarían la estabilidad de los ecosistemas. En resumen, la transición ecológica y económica hacia una producción circular y climáticamente neutra podría convertirse en un objetivo alcanzable y sensato gracias a los nuevos combustibles sostenibles.

Los nuevos ‘pozos’ de extracción de energía limpia

Al tiempo que el mundo redescubre el potencial de los biocombustibles generados a partir de residuos, como alternativa a la movilidad eléctrica y a los combustibles fósiles, a los que conflictos como los de Ucrania y Oriente Próximo han dotado de una sensible carga geoestratégica, toma conciencia también del juego de equilibrios tecnológicos, de demanda y regulatorios que todavía hace falta articular para convertirlos en una posibilidad real a gran escala. A lo largo de 2024, la Agencia Internacional de la Energía estimaba que se produciría un incremento del 11% (18.000 millones de litros) de nueva demanda, pese a que en los mercados avanzados seguía siendo poco probable que las nuevas políticas causaran un impacto inmediato, debido a los precios elevados de producción de los biocombustibles, los problemas asociados a las materias primas y las limitaciones técnicas. Durante la década de 2030, los avances tecnológicos podrían estimular el crecimiento de nuevas vías para producir biocombustibles avanzados y combustibles electrónicos. En ese sentido, la cartera de inversiones anunciada para aumentar la capacidad de combustible sostenible ronda los 100.000 millones de dólares. Por productos, se verán impulsados de forma especial el biodiésel y etanol; por geografías, casi dos tercios de ese crecimiento de la demanda se va a producir en las economías emergentes, principalmente en India, Brasil e Indonesia. Dichos países han lanzado medidas políticas para aprovechar su posición de ventaja, que les permite superar los obstáculos tanto en lo que se refiere a acceso a materias primas como en costes y les da la oportunidad de reducir la dependencia de los productores de petróleo y, en el caso del país suramericano, de las refinerías de gasolina y diésel.

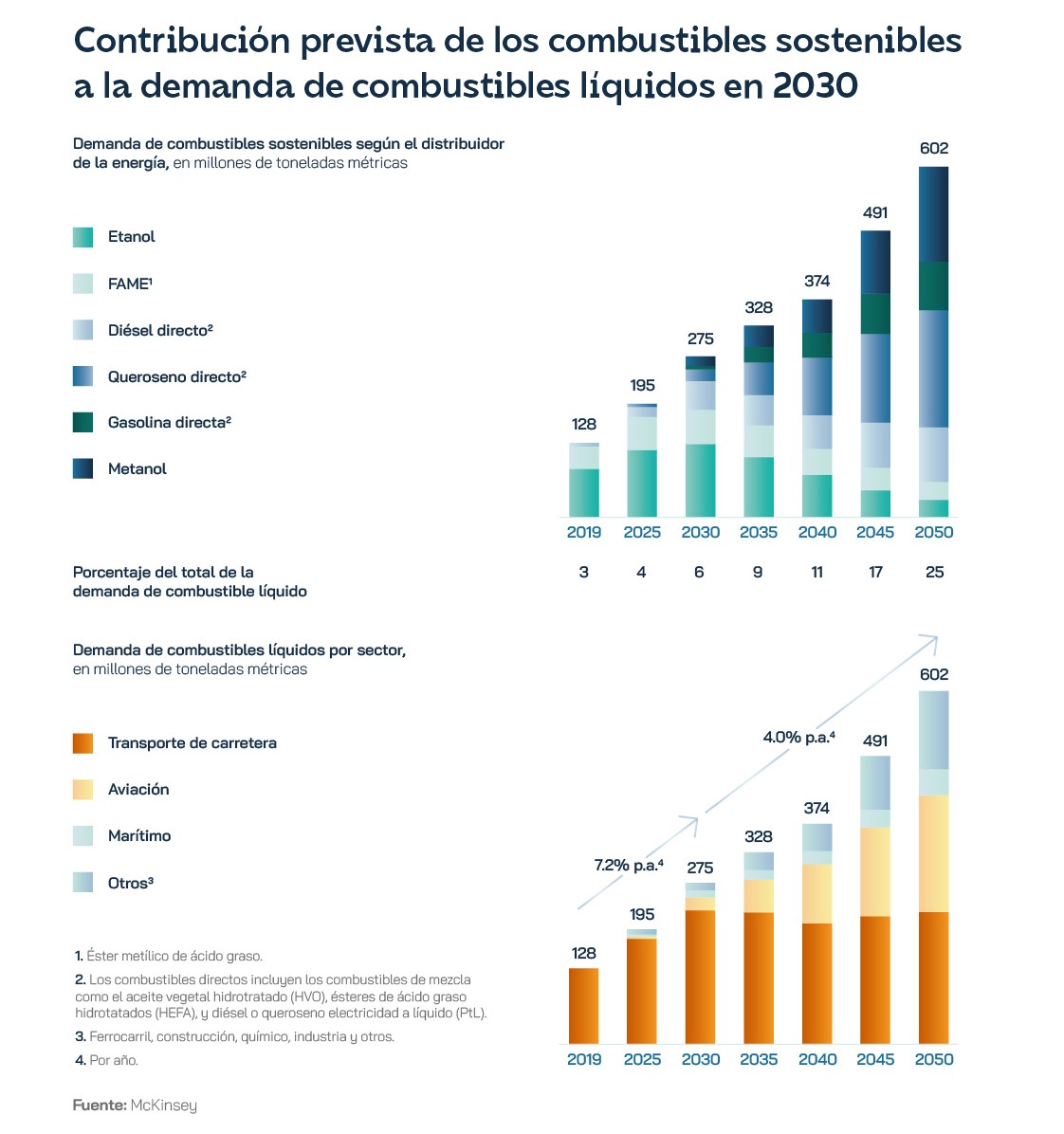

Con visión de largo plazo, se espera que el crecimiento de la demanda de combustibles sostenibles en la década de 2040 estará asociado previsiblemente a la necesidad de descarbonizar las flotas existentes, de modo que, si bien las carreteras impulsarán su adopción en el corto plazo, los combustibles para la aviación y el transporte marítimo lo harán a partir de entonces. El HVO captará la mayor parte de estas inversiones a partir de 2030, una vez que se alcancen los límites de mezcla y de materias primas. Podrían situarse entre los 0,6 y los 1,9 billones de dólares hasta 2050, la mitad proveniente de la Unión Europea, EEUU y Canadá. Los productores de diésel renovable tendrán que actuar con flexibilidad ante la expectativa de demanda de SAF para aviación a gran escala a partir de 2030. Y las nuevas vías como el metanol, la gasificación-FT y el PtL, si se consolidan tecnológicamente podrían representar alrededor de una quinta parte de la capacidad de producción de combustible sostenible anunciada a nivel mundial en 2030. En 2050, se prevé que la demanda mundial de combustibles sostenibles oscile entre los 190 y los 600 millones de toneladas por año, según la ambición de las medidas que se adopten. En la actualidad, los biocombustibles convencionales, como el etanol y el FAME (éster metílico de ácido graso), constituyen la mayor parte de la oferta, pero se prevé que ese año su peso haya disminuido entre un 30% y un 60% con respecto a 2021 y se deriven a otros usos: el etanol, se puede convertir en queroseno de reemplazo.

El sector del biodiesel contribuyó a un impacto económico total en Estados Unidos de 23.200 millones de dólares, 75.200 empleos y 3.600 millones de dólares en salarios. El país ha diseminado sus acciones estratégicas para potenciar los biocombustibles por diversas regulaciones como la propia Ley de Reducción de la Inflación, que incluye créditos fiscales por 370.000 millones de dólares para la industria de las energías renovables; el programa de Asistencia Técnica para la Conversión de Residuos en Energía 2024 de la Oficina de Tecnologías de Bioenergía y el Laboratorio Nacional de Energías Renovables; y el Estándar de Combustibles Renovables. Esta última ha recibido críticas por parte del sector de productores de biocombustibles que la acusaron, en una carta dirigida al presidente Joe Biden, de falta de ambición. Entre enero y abril de 2023, el biodiésel y diésel renovable generados en el país superaron en un 30% al acumulado durante el mismo período del año anterior, triplicó las previsiones de la Agencia de Protección Ambiental (EPA) para todo el año y cubrió el objetivo marcado hasta 2025. En 10 estados norteamericanos se han comprometido inversiones privadas por valor de 5.000 millones de dólares para ampliar o construir 20 instalaciones de procesamiento de semillas oleaginosas hasta mediados de la actual década.

Los productores apuntan a la demanda como coartada principal y señalan a los datos que sitúan a los combustibles renovables como una opción incluso más realista para combatir el cambio climático que la tecnología de los vehículos eléctricos. Según un estudio del American Transportation Research Institute, una transición a vehículos eléctricos de batería para el transporte de larga distancia en EEUU costará más de un billón de dólares en infraestructuras eléctricas y costes de compra de vehículos durante 15 años. La apuesta por el diésel renovable permitiría lograr beneficios de CO2 similares con una inversión cinco veces inferior, de 203.000 millones de dólares. Las razones de esa brecha tan sustancial son que la distribución de diésel renovable resulta considerablemente más escalable que la de carga para vehículos eléctricos y que se puede implementar de inmediato en camiones sin apenas modificaciones, de modo que resultará más creíble para movilizar la I+D. En la batalla por el relato acerca de las fuentes de combustibles limpios del futuro, ha entrado también el poderoso asunto de la calidad de vida. Cambiar al 100% de biodiésel en los sectores de transporte y calefacción doméstica evitaría 340 muertes prematuras al año y 46.000 días de enfermedad. Sólo en el sector del transporte, el riesgo de cáncer disminuiría un 45% si los camiones pesados usaran B100 y habría 203.000 ataques de asma menos.

La Directiva de Energía Renovable (RED II)[xi] de la UE tiene como objetivo que el consumo de fuentes de energía renovables en 2030 se sitúe en el 32%, para lo cual los proveedores de combustible deberán ser capaces de suministrar un mínimo del 14% de la energía consumida en el transporte por carretera y ferrocarril en 2030 como renovable. Sin embargo, hasta el Tribunal de Cuentas Europeo ha advertido de lo diferentes que resultan en la UE las tareas de planificar, regular y ejecutar. No existe una estrategia específica para los biocarburantes desde 2006 y ésta nunca se ha actualizado, lo que ha trasladado una sensación de inestabilidad al mercado poco propicia para la inversión y la transformación de los sectores potencialmente consumidores. Recientemente, la regulación comunitaria ha introducido políticas para desalentar el envío de residuos a los vertederos, lo cual favorecerá el crecimiento de la industria. Pero uno de los grandes desafíos sigue siendo la paridad de los precios del etanol, el biodiésel y el diésel renovable con los de la gasolina y el diésel. El otro es reducir su dependencia del exterior, porque más del 40% del biodiésel consumido en la UE o las materias primas para producirlo se importaron en 2022. La política de subsidios de China a las exportaciones de biodiésel, denunciada por el European Biodiesel Board e investigada por la Comisión Europea, podría estar aprovechando esa inmadurez del mercado para copar el mayor espacio posible a gran velocidad.

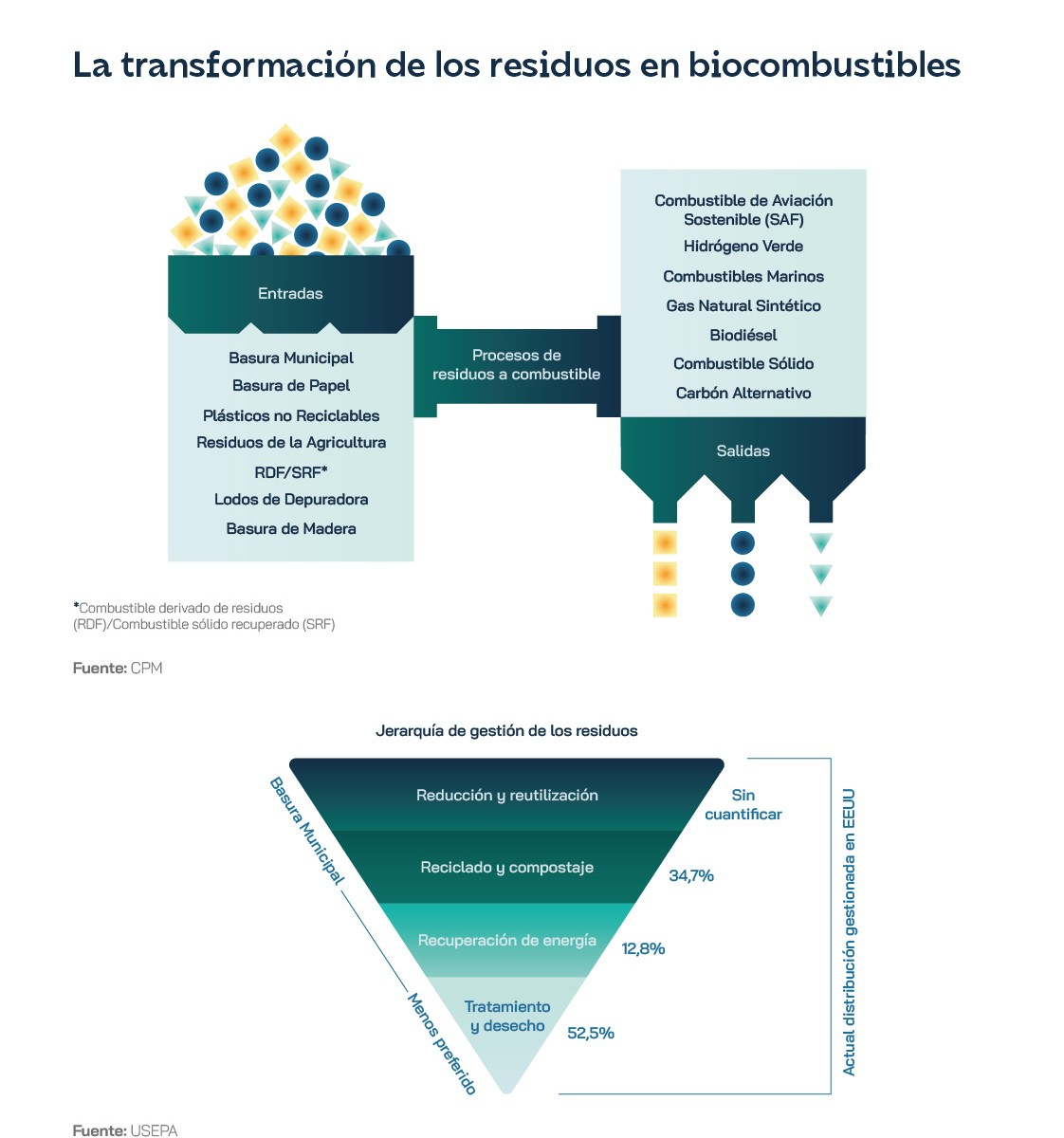

El Parlamento Europeo ha aprobado la Ley de Industria Net Zero (NZIA), que reconoce y fortalece el papel de la conversión de residuos en energía hacia una Europa más verde. Pero, según el principio de jerarquía de residuos de la UE, la reutilización y recuperación de materiales prevalece sobre la recuperación energética (Waste to Energy, WTE). El reto es conseguir que aquellos que no son económica o técnicamente reciclables no acaben en los vertederos y que el sector energético proporcione un sumidero seguro para las sustancias tóxicas que tanto preocupan a los reguladores. Al fin y al cabo, el mundo tiene ahora más residuos sólidos urbanos que en cualquier otro momento de la historia. Sólo en Estados Unidos y en Europa se generan 300 millones de toneladas al año respectivamente, que se gestionan de tres maneras: reciclaje y compostaje (34,7%), conversión en energía (12,8%) y tratamiento y eliminación, principalmente en vertederos (52,5%). Con 76 instalaciones WTE en EEUU, 410 en Europa y muchas más en operación o planificadas en Asia, la tecnología se va consolidando por su huella de carbono significativamente menor que los vertederos y por el beneficio adicional que supone la destrucción de materiales contaminados que contienen patógenos y virus. Una de las consecuencias de su lenta implantación es, de hecho, el continuo incremento volúmenes y de metano en los vertederos.

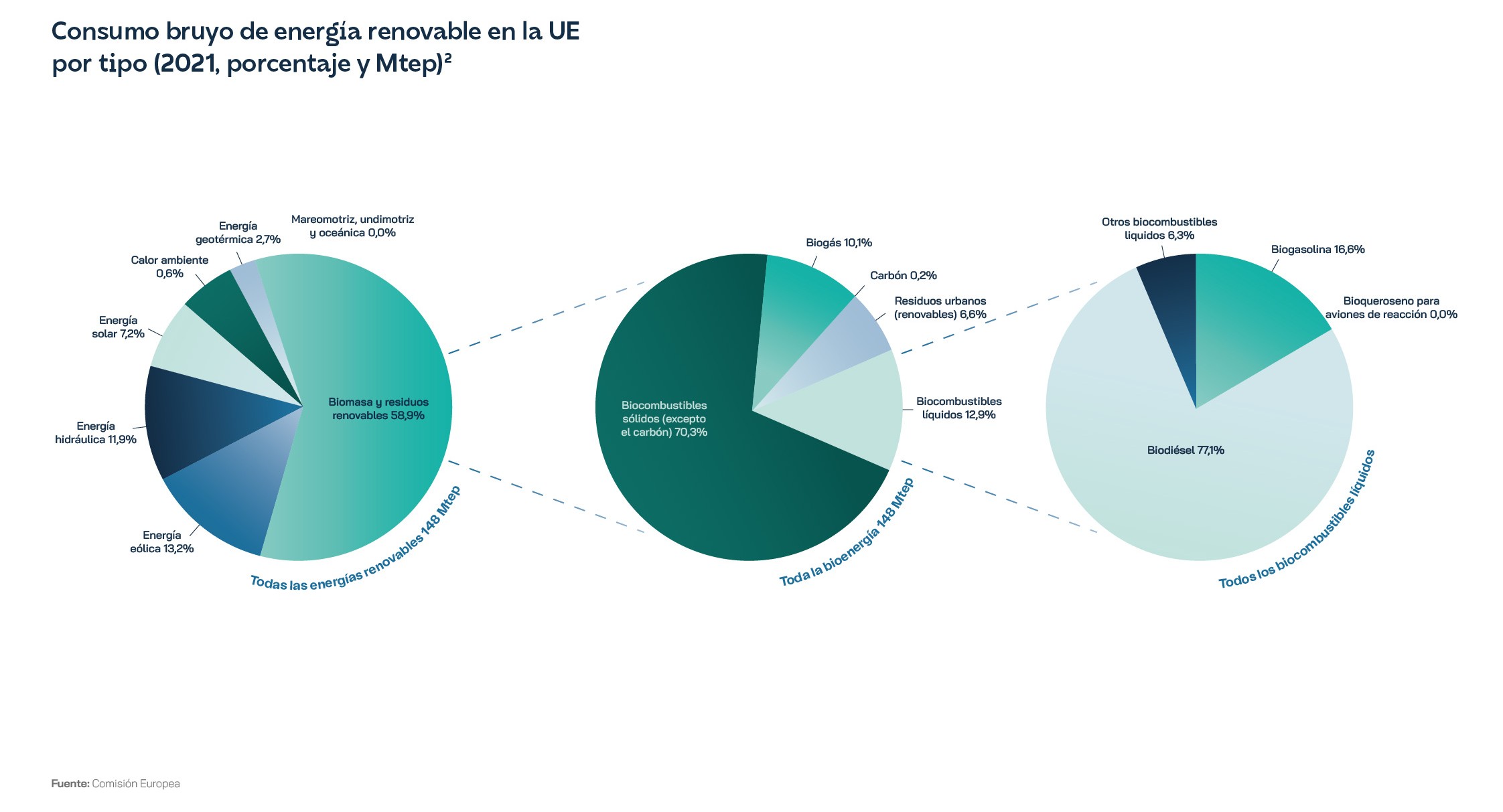

Además, el Parlamento Europeo ha marcado objetivos sostenibles de mezcla de combustible, especialmente para la aviación. Para que la bioenergía avance, según la AIE, la clave está en incentivar un mayor uso de desechos y residuos como combustibles, con América Latina, China y los países de la ASEAN, en el foco. Propone para ello medidas de reducción de riesgos, como garantías de préstamos para tecnología de conversión precomercial y cuotas de biocombustibles para combustibles emergentes. La dimensión del mercado marcará también la velocidad a la que se desarrolle la alternativa de los combustibles basados en residuos. La bioenergía producida a partir de materias primas de residuos agrícolas, forestales y orgánicos sigue siendo la principal fuente de energía renovable en la UE, con el 59%, y los biocombustibles líquidos sólo representan el 12,9% del total, un dato indicativo de las dificultades que todavía tiene que afrontar el sector.

Reino Unido ha analizado en profundidad su situación actual y los datos muestran la vulnerabilidad de las economías avanzadas en este asunto. El 6,8% del combustible total para maquinaria móvil en ese país fue renovable en 2023, con un ahorro promedio de gases de efecto invernadero (GEI) del 82%, en comparación con los combustibles fósiles. No obstante, sólo el 11% de todo el combustible renovable verificado suministrado en el Reino Unido en este período se produjo a partir de materias primas de origen británico. Un dato relevante es que el 75% del biodiésel se produjo a partir de aceite de cocina usado (UCO), responsable ya del 42% del combustible renovable total, si se incluye también el HVO (aceite vegetal tratado con hidrógeno) y el SAF para aviación, mientras que el 49% del bioetanol se produjo a partir de maíz. El porcentaje de materias primas residuales para combustibles renovables ha aumentado constantemente con el tiempo y se situaba en el 66% en 2022 en el mercado británico. China se posiciona como una de las grandes potencias suministradoras, especialmente de UCO, mientras que Estados Unidos tiene una posición dominante en el maíz para bioetanol, con el azúcar de caña de Brasil en segunda posición. Los residuos sólidos municipales orgánicos son la fuente fundamental para obtener diésel de desarrollo, pero en Reino Unido el 87% de ellos los suministra también Estados Unidos, así como el 81% de los que permiten producir gasolina de desarrollo, combinados con el 16% que aportaron los neumáticos fuera de uso de Polonia y Suecia.

Las materias primas son, en efecto, uno de los previsibles cuellos de botella de los combustibles renovables, ya que representan entre el 60% y el 80% del coste de producción. Los marcos de gestión de residuos, como la Directiva de la UE, el Plan de Gestión de Residuos de Inglaterra y el Libro Blanco noruego sobre la Economía Circular, admiten que los sistemas de gestión circular de residuos aún no han madurado. Europa quema 130.000 barriles de aceite de cocina usado al día, ocho veces más de lo que recoge, y Estados Unidos, que triplicó sus importaciones en 2023, consume 40.000 barriles diarios. Transport & Environment prevé que en 2030 los objetivos globales de producción de combustible de aviación sostenible requerirán al menos el doble de la cantidad de UCO del que pueden recolectar Estados Unidos, Europa y China juntos hoy, sin considerar el necesario para fabricar otros combustibles, especialmente el diésel renovable. Solo Ryanair necesitaría todo el UCO de Europa para operar el 12,5% de sus vuelos con combustible renovable como pretende hacer a partir de 2030. Y ahí es donde aparece de nuevo la sombra de la sospecha, porque recoger UCO en China es casi un 30% más barato que en Europa, otro de los asuntos que investiga Bruselas por posibles prácticas desleales.

La escasez de materias primas podría llevar a la adopción de vías de producción más caras, como el uso de plantas lignocelulósicas. Al mismo tiempo, la generación de biocombustibles podría hacerse más regional, lo que podría conducir a una mezcla de comercialización global y fragmentación local, abriendo oportunidades para una variedad de combinaciones de materias primas, tecnología y combustibles. Cambios regulatorios, como la expiración de créditos IRA y una variación de los objetivos establecidos por la Agencia de Protección Ambiental de los EEUU y la Comisión Europea, podrían acentuar esta tendencia. La innovación se presenta como la vía más viable para proponer alternativas al mercado. El proyecto europeo SmartCHP modificó un motor diésel para que pudiera funcionar con el biocombustible suministrado desde una instalación de pirólisis rápida que convertía residuos orgánicos, como semillas de aceituna de Grecia, restos forestales de Suecia y agrícolas de Croacia, en bioaceite. La instalación de cogeneración con biocombustible funcionó en un laboratorio durante 500 horas, era la primera vez que se conseguía algo así. En el proyecto de innovación WaveFuels, Organic Fuel Technology y otros socios han diseñado un nuevo proceso de microondas que puede convertir lodos de depuradora y otros materiales orgánicos en biocarbón y nuevos combustibles neutros para el clima como el bioaceite y el biocarbón. Si en la pirólisis tradicional la materia orgánica se calienta a entre 400 y 600 grados, su desarrollo opera a temperaturas más bajas, de 325-350 grados. La planta piloto se ubica en el parque industrial circular GreenLab en Skive y cuenta con el apoyo del Programa Danés de Demostración y Desarrollo de Tecnología Energética y del Energy Cluster Denmark. Organic Fuel Technology espera haber construido 30 plantas WaveFuels en Europa en 2035 y vender 500 sistemas en todo el mundo hasta 2050. El Gobierno Metropolitano de Tokio ha llevado a cabo en 2024 un estudio de viabilidad para producir combustible de aviación sostenible SAF a partir de residuos municipales en la ciudad. Por último, el proyecto de conversión de residuos en metano en Dietikon (Suiza) produce gas sintético para calefacción, cocina y repostaje de vehículos con motores de gas natural comprimido (GNC), lo que reduce significativamente las emisiones de CO2.

En última instancia, la pirólisis, la principal tecnología para convertir los residuos en combustible, se presenta como una alternativa ante el desafío de la emisión de CO2, especialmente cuando se trata de plásticos de desecho. El problema más apremiante no es el plástico como material, sino su ciclo de vida completo, y la OCDE espera que el uso mundial de plástico se triplique en 2060, hasta alcanzar los 1.231 millones de toneladas. La pirólisis de residuos plásticos mixtos emite un 50% menos de CO2 que la incineración y el producto resultante se puede refinar para obtener diésel y otros materiales petroquímicos. La selectividad se puede controlar mediante la adición de catalizadores como sílice-alúmina y zeolitas con intercambio de protones. No obstante, la mayor parte de la descarbonización de vehículos de transporte pesado producida en EEUU se ha apoyado en los combustibles diésel basados en biomasa, totalmente compatibles con la infraestructura de combustibles refinados existente. Su producción en ese país superó los 12.400 millones de litros en 2023 y logra reducciones de emisiones de GEI en relación con el combustible diésel de entre el 39% y el 92%. Curiosamente, el impacto global del diésel basado en biomasa en los precios del diésel número 2 a corto y medio plazo durante la década pasada varió de un año a otro, pero osciló entre una disminución del 8% a casi el 19%.

La era de las grandes plantas de producción

Las grandes corporaciones energéticas vinculadas a los biocombustibles han movido pieza en los últimos años con anuncios de inversión ambiciosos. Cepsa construirá una nueva planta de biocombustibles de segunda generación en Palos de la Frontera (Huelva), con una inversión de hasta 1.000 millones de euros. Producirá tanto diésel renovable como combustible sostenible para aviación (SAF) a partir de residuos orgánicos, como aceites usados de cocina o desechos agrícolas, entre otros. Por su parte, Repsol ha arrancado la producción de combustibles renovables a gran escala en su planta de Cartagena, la primera del país, en primavera de 2024. El objetivo es producir 250.000 toneladas de combustible para el transporte al año, para mejorar su distribución deberá aumentar los puntos de suministro, que a finales de 2023 eran apenas 50 entre sus 3.300 estaciones de servicio. Repsol ha adquirido el 40% de tres plantas de biocombustibles del grupo Bunge en España y ha venido construyendo, además, una red de alianzas con compañías del ámbito de la movilidad como Iberia, Navantia, Alsa, Uber, Talgo y Grupo Sesé para desarrollar una respuesta multienergética que combine combustibles renovables, hidrógeno y electrificación. Junto a Alsa, líder en transporte de viajeros por carretera, pusieron en marcha una experiencia pionera en el uso de HVO en 12 autobuses de Bilbobus, el servicio de autobuses urbanos de Bilbao. Iberia realizó sus tres primeros vuelos de larga distancia entre Madrid y Washington, San Francisco y Dallas, utilizando biocombustibles avanzados producidos a partir de residuos orgánicos en la refinería de Petronor. En 2024, ambas compañías tenían previsto iniciar pruebas con combustible sintético fabricado en la planta de Repsol en Bilbao. Entre el resto de iniciativas para generar biodiésel en nuestro país destaca la planta de BioVigo Energy en A Coruña, que utilizará residuos de aceites vegetales de cocina y grasas animales.

El contexto regulatorio provoca todavía problemas en nuestro país para reforzar la demanda de biocombustibles. A mediados de 2023, la falta de reglamento para regular la entrada en vigor de la normativa de sostenibilidad ambiental Fuel Quality Directive (FQD) impedía establecer, entre otros, cuáles son las mezclas de biocombustibles permitidas para cumplir con la obligación de reducir en un 6% las emisiones de GEI durante el ciclo de vida de los combustibles, marcada por el Real Decreto Ley 6/2022. Como consecuencia de ello, la Asociación Nacional de Productores de Biodiésel a partir de Residuos (Ewaba España) llegó a plantear una paralización de actividad.

Por el lado de la I+D, el único proyecto del programa Horizon 2020 coordinado por una entidad española fue FReSME, que lideró I-Deals Innovation & Technology Venturing Services, y planteó biocombustibles marinos en un diálogo tecnológico entre los sectores siderúrgico y naval. Por otra parte, debido a la gran complejidad y los elevados costes del proceso, menos del 0,1% de la biomasa se usa para producir biodiésel. En este sentido, el equipo del proyecto CONVERGE, en el que participa la española Campa Iberia, financiado con fondos europeos, ha validado una cadena de valor innovadora para la producción de biodiésel verde. El equipo de 4REFINERY, en el que partició Repsol, demostró que es posible producir biocombustibles avanzados en refinerías existentes sin necesidad de construir nuevas unidades. En el programa Horizon Europe, el Consorcio HYIELD, que incluye a la barcelonesa WtEnergy Advanced Solutions, H2Site, Veolia, Enagás, Eurecat, Cetaqua, Inveniam Group, CISC y La Farga, plantea liberar el potencial de los residuos que genera Europa para producir más de 30 millones de toneladas de hidrógeno verde, con destino a diversas aplicaciones industriales, como combustibles limpios, producción de fertilizantes e industria siderúrgica, entre otros.