De la exploración, al emprendimiento espacial

Los sistemas conocidos comúnmente como “lanzaderas” han sido nuestro billete a cientos de viajes espaciales, que han llevado al ser humano a la Luna, a la creación de estaciones espaciales como la MIR y la Estación Espacial Internacional y han propulsado naves como la Voyager hasta los confines del sistema solar. Ya a finales del siglo XIX, el escritor y profesor ruso Konstantin Tsiolkovsky imaginaba –unos años después del viaje a la Luna descrito por Julio Verne, que utilizaba un cañón– la posibilidad de viajar al espacio utilizando un cohete. Sin embargo, los orígenes de las lanzaderas espaciales se remontan a la Guerra Fría, cuando los desarrollos de misiles consiguieron crear cohetes tan potentes que eran capaces de poner objetos y satélites en órbita. En 1957, los investigadores y los ingenieros rusos consiguieron lanzar el Sputnik 1, el primer satélite artificial, adelantándose a los estadounidenses, gracias a un cohete R-7 Semeyorka. La respuesta americana fue la puesta en marcha del programa Apolo porque, en palabras del famoso presidente John F. Kennedy, “eligieron ir a la luna antes de terminar la década [de 1960]”. Los cohetes del programa Apolo, conocidos como Saturno efectivamente consiguieron llevar al ser humano a la Luna, gracias a una impresionante capacidad de carga y una altísima fiabilidad que estableció un nuevo estándar en el lanzamiento de cargas pesadas al espacio. Quizás el desarrollo más interesante entre el programa Apolo y la actualidad, con los cohetes de compañías como SpaceX, es el transbordador espacial, un vehículo de la NASA que ofrecía una nueva forma, reutilizable y más económica, de acceder al espacio.

A lo largo de treinta años, los transbordadores espaciales realizaron una amplia variedad de misiones, incluido el despliegue de satélites, el lanzamiento y sucesivas reparaciones del Telescopio Espacial Hubble y, quizás lo más impresionante, la construcción y mantenimiento de la Estación Espacial Internacional. Sin embargo, el programa también tuvo que enfrentarse a diferentes desafíos, incluidos dos trágicos accidentes que resultaron en la pérdida de las naves Challenger y Columbia, que ocasionaron la muerte de todos sus tripulantes. Según algunos expertos en ingeniería espacial, los transbordadores se construyeron mal y, además, en un mal momento; era un programa que estaba “destinado al fracaso”. Cuando, a principio de la década de 2010, el transbordador espacial Atlantis emprendió sus últimos viajes, empezaron a surgir nuevas ideas para transformar la industria de las lanzaderas espaciales. Una de las grandes promesas consistía en “revolucionar el acceso al espacio” mediante el desarrollo de nuevas lanzaderas espaciales reutilizables. Una de las compañías líderes en este campo es SpaceX, fundada por el multimillonario Elon Musk en 2002. SpaceX fue pionera en introducir el cohete Falcon 9, diseñado desde el principio para ser reutilizable, que ha demostrado la viabilidad y la eficacia de esta tecnología al realizar numerosos aterrizajes exitosos de los distintos fragmentos –conocidos técnicamente como “etapas”– del cohete, algo que podría reducir significativamente los costos de acceso al espacio. Este enfoque no solo reduce los costes, sino que también ha mejorado la sostenibilidad de los viajes espaciales. Al recuperar y reciclar las primeras etapas de sus cohetes, SpaceX –y otras empresas que comparten la misma filosofía– están allanando el camino hacia un futuro en el que el envío de tripulación y materiales al espacio sea más accesible y sostenible que nunca.

Empresas como SpaceX y Blue Origin, así como instituciones públicas como la NASA y la ESA, han iniciado la investigación y las pruebas de nuevas lanzaderas espaciales más eficientes, volviendo a explorar sistemas recuperables que, a la larga, suponen una solución más sostenible. Las lanzaderas espaciales reutilizables, como el Falcon 9 de SpaceX y el New Shepard de Blue Origin, ofrecen varias ventajas significativas frente a las tecnologías tradicionales utilizadas por la NASA, la ESA y otras agencias especiales. Fundamentalmente, estas tecnologías permiten la recuperación y reutilización de sus componentes principales una vez que se ha lanzado la carga al espacio. Esta capacidad de reutilización reduce drásticamente el coste de los viajes espaciales, dado que elimina la necesidad de construir nuevos cohetes y nuevos depósitos de combustible para cada misión. Además, esto reduce la cantidad de basura espacial, dado que normalmente las etapas de los cohetes que parten hacia el espacio simplemente se “sueltan” del resto de la infraestructura y se aventuran en caída libre hacia la atmósfera, o quedan suspendidas en órbita. La reutilización de los sistemas de lanzaderas también contribuye a incrementar la sostenibilidad de los viajes espaciales, el reciclaje de componentes evita la sobreexplotación de recursos limitados y las emisiones de gases de efecto invernadero asociadas a la fabricación de los cohetes y otros sistemas.

En este sentido, SpaceX lleva más de dos décadas trabajando en la reducción de costes de las lanzaderas espaciales y la reutilización de cohetes. A pesar de sus muchos éxitos, incluido el lanzamiento y la posterior recuperación del cohete Falcon 9, la empresa ha tenido muy malos momentos, incluidos varios intentos de lanzamiento fallidos en 2006 y 2008 que casi la llevan a la bancarrota. Más recientemente, sus cohetes Starship –diseñados para transportar humanos al espacio, con objetivos a largo plazo como misiones a la Luna y a Marte– sufrieron varias explosiones en las fases de prototipado aunque, al quinto intento, lograron volver a aterrizar sanos y salvos. Este sistema de lanzadera podría reducir los costes de llevar astronautas al espacio hasta casi cien veces, según declaraciones del propio Elon Musk. Estos cohetes están diseñados para que algunas de sus etapas puedan retornar a la Tierra y aterrizar tras el lanzamiento, gracias a unos pequeños propulsores y varias aletas de control que permiten una vuelta controlada hasta una plataforma que puede estar tanto en el mar como en tierra firme. Las estimaciones de coste calculan que lanzar –y relanzar– un Falcon 9 es hasta un 30% más barato que un cohete desechable equivalente. Además del Falcon 9 y Starship, SpaceX también comercializa el cohete Falcon Heavy, creado especialmente para cargas pesadas y el cohete más potente disponible actualmente, capaz de transportar hasta 64 toneladas de material a la órbita terrestre. A falta de transbordadores, varias agencias espaciales incluida la NASA utilizan los cohetes diseñados por Musk para mandar a sus astronautas al espacio y para avituallar a la Estación Espacial Internacional.

A la zaga de Elon Musk están otros multimillonarios como Jeff Bezos, el fundador de Amazon, y Richard Branson, el fundador del Grupo Virgin. Bezos fundó Blue Origin, una empresa espacial que está desarrollando un cohete bautizado como New Shepard, diseñado para llevar a los pasajeros en vuelos suborbitales. Como el Falcon 9, este sistema está diseñado para ser reutilizable, gracias a la capacidad de realizar aterrizajes verticales controlados después del lanzamiento. Sin embargo, este cohete apenas alcanza los 100 kilómetros por encima de la superficie, muy lejos de la Estación Espacial (situada a unos 400 kilómetros de altura) y por tanto con una potencia limitada para vuelos espaciales más largos. La cápsula de pasajeros del New Shepard está pensada para el turismo espacial, de momento solo al alcance de unos pocos privilegiados con billetes que alcanzan los 28 millones de dólares, y está diseñada con grandes ventanales que proporcionan una vista impresionante de la Tierra desde el espacio. Blue Origin ha mandado ya una veintena de misiones al espacio suborbital, no sin problemas: en 2022 la Administración de la Aviación de EE.UU. prohibió los vuelos de esta empresa durante quince meses tras detectar un fallo en el motor de uno de los vehículos. Además del turismo espacial, Blue Origin también está trabajando en el desarrollo de sistemas de lanzamiento más grandes, como el cohete New Glenn que, como los Falcon Heavy, podrá propulsar cargas hacia la órbita terrestre y la Estación Espacial Internacional. Virgin Galactic, fundada por Branson en 2004, está desarrollando otra alternativa para el turismo espacial, la nave VSS Unity. Aunque no está diseñada para llevar cargas a órbita, representa un paso importante en la comercialización de los viajes espaciales, con precios mucho más competitivos que las alternativas de Bezos.

Como contraste a menor escala cabe destacar los esfuerzos de la empresa neozelandesa Rocket Lab, fundada en 2006. Esta empresa, considerada la empresa más pequeña de lanzamientos espaciales tiene como objetivo principal ofrecer lanzamientos pequeños y medianos de manera rápida y eficiente. La empresa ha implementado novedades como la producción en serie de cohetes y, como SpaceX, consigue ecuperar la primera etapa de sus cohetes utilizando un sistema compuesto por una serie de paracaídas y la ayuda de un helicóptero. Además de lanzar cargas comerciales de hasta 300 kilogramos, Rocket Lab ha contribuido a la exploración espacial mediante el lanzamiento de misiones científicas y de investigación, lanzando satélites para la NASA, la ESA y otras agencias espaciales, así como para universidades y empresas de todo el mundo. Son uno de los principales competidores en el lanzamiento de objetos a órbitas bajas, lo que incluye el desarrollo de megaconstelaciones de satélites como Starlink. Las grandes potencias asiáticas también trabajan duro para poder competir con los desarrollos en Europa y EE.UU. En los últimos años, la Agencia Espacial China ha desarrollado las lanzaderas Long March, una familia de cohetes que abarca desde lanzadores ligeros hasta lanzadores pesados, utilizados para una amplia gama de misiones, incluyendo el lanzamiento de satélites, naves espaciales y astronautas. Por otro lado, el programa espacial indio ha logrado desarrollar varias lanzaderas que, entre otras cosas, les han permitido mandar sondas que han llegado a la Luna y Marte. De hecho, los indios son los primeros en haber conseguido detectar agua en la superficie lunar.

La implementación y desarrollo de lanzaderas reutilizables está teniendo un impacto totalmente transformador en la industria espacial. Al reducir el coste del transporte de cargas al espacio, estas tecnologías están abriendo nuevas oportunidades para el lanzamiento de satélites, misiones científicas y viajes espaciales. Varios análisis académicos centrados en el ecodiseño sugieren que, a pesar de la contaminación generada por los lanzamientos y las emisiones de carbono asociadas a la quema de combustibles fósiles, estos dispositivos tienen un impacto medioambiental a largo plazo menor que las alternativas tradicionales, basadas en cohetes de un solo uso. Desde el punto de vista económico, además, presentan –lógicamente– una mayor eficiencia: los lanzadores reutilizables permiten no solo reaprovechar gran parte de los cohetes, sino también realizar lanzamientos más frecuentes y eficientes. Al mismo tiempo, el desarrollo de nuevos sistemas de lanzamiento –reutilizables o no– presenta una serie de desafíos a medio y largo plazo. En primer lugar, el diseño de lanzaderas, especialmente lanzaderas reutilizables, requiere un alto nivel de complejidad tecnológica, lo que aumenta los costes en investigación y desarrollo y, después, en fabricación.

De momento, las agencias públicas, incluidas la NASA y la ESA, tienen una enorme desventaja frente a las empresas de los multimillonarios Musk, Bezos y Branson, que cuentan con inversiones impresionantes y décadas de desarrollo por delante. Sería interesante replantear la distribución de fondos públicos para poder colaborar, primero, y competir después con todas estas empresas y evitar dejar el transporte tanto de astronautas como de mercancías en manos de entidades exclusivamente privadas. En este sentido, tanto la Comisión Europea como la Agencia Espacial del Reino Unido han prometido grandes inversiones para el desarrollo de tecnologías de lanzamiento propias, que puedan seguir la estela no solo de los cohetes de SpaceX sino también de los sistemas Ariane, un programa de cohetes coordinado entre Airbus y la ESA creado en 1973. Además, la recuperación de los lanzadores reutilizables requiere una logística compleja y especializada, lo que puede suponer un gran desafío tanto para agencias públicas como para empresas privadas. Por último, las regulaciones espaciales y aeroespaciales deberían adaptarse a estos nuevos sistemas reutilizables, lo que puede generar algunos obstáculos burocráticos y, en última instancia, también operativos. Se requieren nuevos marcos legales y regulatorios para garantizar la seguridad de las operaciones, la protección del medio ambiente y la asignación responsable del espacio aéreo. En cualquier caso, a medida que la tecnología avanza y madura –y mientras aparecen nuevos cohetes y nuevas soluciones en el mercado para recortar los costes todavía más–, podemos esperar un aumento significativo en la actividad espacial en los próximos años.

A largo plazo, las lanzaderas reutilizables podrían acelerar la conquista del espacio, empezando por los nuevos alunizajes previstos en los próximos años por la NASA y la Agencia Espacial China – ambas instituciones esperan poder pisar la Luna antes de 2030. También son fundamentales para mantener y abastecer a la Estación Espacial Internacional y futuras estructuras y estaciones similares, como la estación china Tiangong. Más adelante, seguro que las lanzaderas juegan un papel crucial en los primeros viajes tripulados a Marte y más allá, no solo para el transporte de astronautas sino también para el envío de cargamentos a otros planetas. Estamos un paso más cerca de convertirnos en una civilización interplanetaria, uno de los sueños más recurrentes de lo que hasta ahora se consideraba ciencia ficción.

3, 2, 1… hacia una nueva cadena de valor desde el lanzamiento

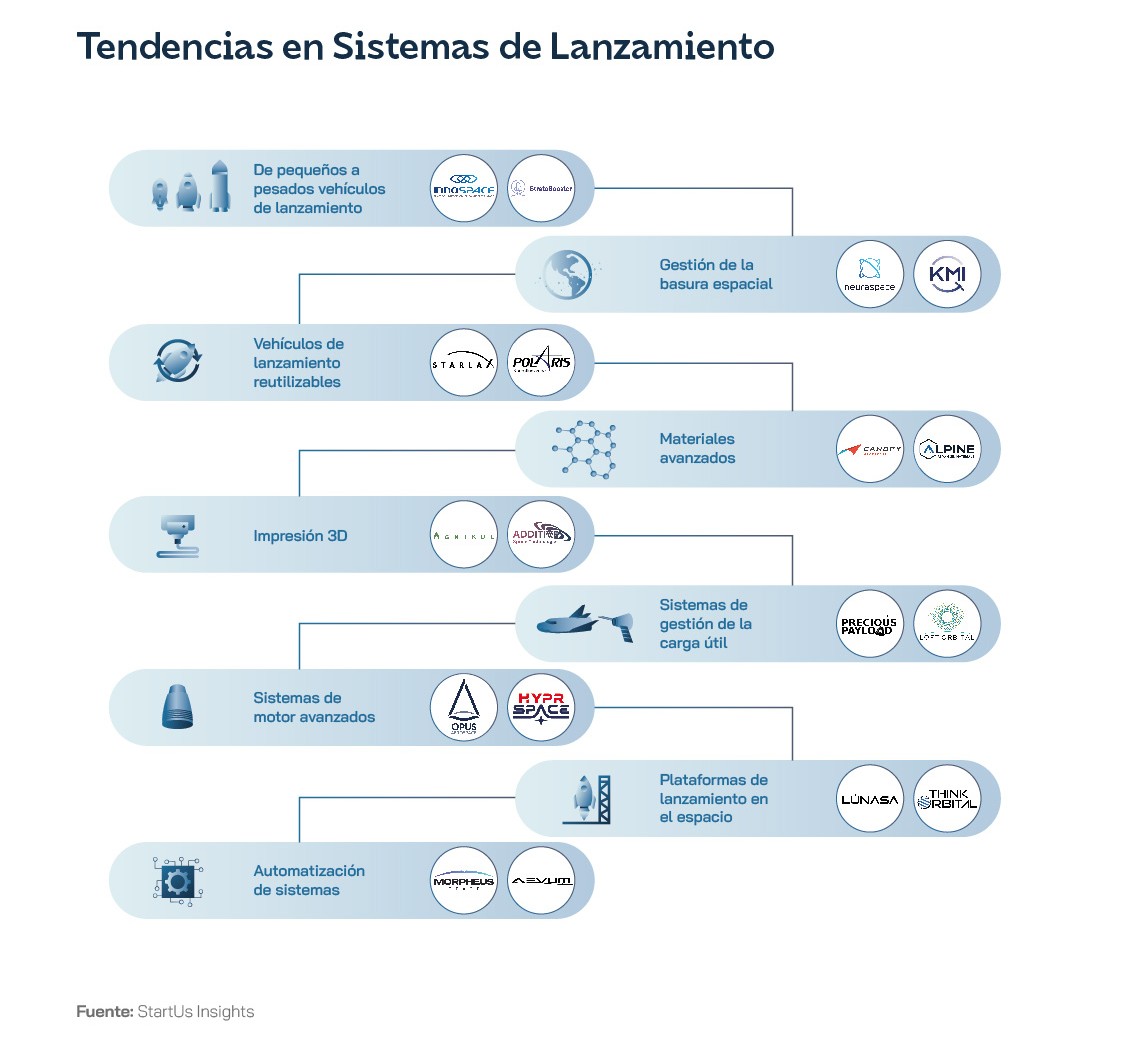

El 58% de los aproximadamente 240.000 millones de dólares invertidos en empresas relacionadas con las etapas iniciales de la salida al espacio, durante los últimos 14 años, se ha destinado a la fase de lanzamiento, aunque representa sólo el 1,5% de los ingresos de esta industria. Pero la carrera de la innovación para construir la nueva economía del espacio se ha dirimido, en buena parte, ahí. Muchas nuevas empresas se han venido centrando en el desarrollo vehículos de lanzamiento que aporten una novedad en el tamaño de la carga útil, la sostenibilidad o la adaptación a los diferentes requisitos orbitales. En este último ámbito se insertan las innovaciones de la startup surcoreana Innospace, que diseña un lanzador de satélites pequeños de tres etapas que transporta una carga útil de 500 kg hasta una órbita heliosincrónica (SSO) de 500 km, y de la británica Stratobooster, cuyo globo eleva los cohetes a una altitud de 32 kilómetros, donde se reduce la cantidad de empuje necesario.

Una de las líneas clave de innovación es la de los vehículos de lanzamiento reutilizables, diseñados para recuperar los propulsores primarios una vez completada la misión. De ese modo, se pueden crear nuevas oportunidades para generar ingresos, como la venta o el arrendamiento de cohetes usados, o la ofreta de descuentos e incentivos a los clientes que elijan cohetes reutilizables. Según un informe de Bryce Space and Technology, los cohetes reutilizables podrían reducir el coste de lanzamiento hasta en un 40% en 2030, haciendo que el espacio sea más accesible y asequible para una gama más amplia de clientes. Como alternativa a la reutilización que proponen startups como la alemana POLARIS Raumflugzeuge y la india Starlax Aerospace, destaca la propuesta de la Universidad de Glasgow, que ha probado con éxito un cohete autofago que consume su propio fuselaje como combustible, algo que ha estado en la mente de los ingenieros desde 1938. El plástico derretido se dirige al sistema de combustión del motor, produciendo efectivamente combustible adicional para complementar a su propulsor líquido. Muchos esfuerzos de innovación se dirigen también precisamente a encontrar la mezcla adecuada de combustibles sólidos y líquidos y combustibles verdes. Los motores de la francesa HyPrSpace utilizan un combustible sólido alimentado por oxidante líquido.

La revolución digital es otro de los grandes vectores de transformación de los sistemas de lanzamiento, con iniciativas en el ámbito de la automatización de los sistemas de vuelos espaciales y la integración de la inteligencia artificial (IA). El piloto automático de la startup estadounidense Morpheus Space se integra en los sistemas de propulsión y elimina por completo la necesidad de que los operadores de satélites utilicen hardware y software personalizados para maniobras orbitales. Aevum ha diseñado una red con puertos espaciales basada en IA que sirven de instalaciones de operaciones y entrega de carga útil y Beyond Gravity ha trabajado con RevoAI en un proyecto de la ESA para evaluar el uso de la inteligencia artificial en el desarrollo de estructuras futuras. En el campo de los materiales, el objetivo es producir vehículos espaciales más ligeros, resistentes y económicos. En esa línea se sitúan los escudos térmicos de Canopy Aerospace, que protegen a las naves espaciales durante el reingreso y contienen sensores multimodales para detectar anomalías en cualquier etapa del vuelo. También se está trabajando en el diseño y la organización de la carga útil que transportan los vehículos espaciales, que suele tener diferentes formas y tamaños. Arianespace tiene una alta compatibilidad para su cohete Ariane 5, que puede lanzar dos cargas útiles simultáneamente, utilizando un sistema adaptador que garantiza la separación sin interferencias ni daños.

El desarrollo de cohetes más pequeños permite un acceso más rápido y personalizado al espacio, abriendo el mercado a una gama más amplia de proveedores. El proyecto RRTB, financiado con fondos europeos y dirigido por la española Pangea, confía en tener un motor listo para volar en 2025 y demostrar así que el uso de pequeños cohetes que puedan transportar hasta 500 kilogramos de carga puede ser rentable. La dificultad tecnológica estriba en el impacto que sufren al reingresar a la atmósfera de la Tierra, en el camino de vuelta antes de aterrizar de manera segura. En el marco del proyecto PRIME, financiado también con fondos europeos, Orbex ha presentado un prototipo de cohete de 19 metros de largo, el primer microlanzador completamente orbital de Europa para satélites pequeños. Está diseñado para reducir las emisiones de carbono hasta en un 96% y pesa un 30% menos que los lanzadores tradicionales. A favor de esta tendencia juegan los desarrollos tecnológicos dirigidos a crear satélites pequeños, los cubeSats y nanosats, que pueden realizar ya diversas funciones, como comunicaciones, teledetección e investigación científica, a una fracción del coste de los tradicionales. Los 2.860 SmallSats, de 267 operadores diferentes, representaron alrededor del 97% de las naves espaciales lanzadas en 2023 y el 63% de la carga, pero sólo el 5% se embarcaron en vehículos pequeños o microvehículos, dos puntos menos que el año anterior.

La confluencia de tecnologías en la vanguardia de la era digital ha sido inmediata en el ámbito de los lanzadores espaciales. El cohete Relativity Space Terran 1 de Relativity Space es el primero fabricado íntegramente con piezas impresas en 3D, una innovadora aleación de cobre, cromo y niobio capaz de soportar temperaturas cercanas a los 3.315º C, hasta un 40% más altas que las de las aleaciones de cobre tradicionales, lo que conduce a componentes de mayor rendimiento y reutilización. Conforme todas estas innovaciones van reduciendo el coste de lanzamiento al espacio de cargas útiles, se reduce la barrera de entrada de nuevos clientes, lo que retroalimenta el desarrollo del sector y está propiciando opciones de vuelo más frecuentes y flexibles. Euroconsult estimaba en diciembre de 2023 el mercado mundial de lanzamientos en 12.600 millones de dólares, sobre un volumen de negocio total de la economía espacial de 462.000 millones.

El cambio de paradigma puede venir de la mano del proyecto de cohete Starship de SpaceX, un vehículo de lanzamiento súper pesado totalmente reutilizable que podrá transportar hasta 150 toneladas de carga útil a la órbita terrestre baja y, posteriormente, a la Luna y Marte. Si se lanzara un Starship tres veces a la semana, sería capaz de poner en órbita más masa en un año que la enviada por la humanidad al espacio en toda la historia. Habrá que seguir de cerca también los pasos de China, que ha establecido una agenda ambiciosa para transformarse en la potencia espacial líder mundial en 2045. Para ello ha previsto dominar la innovación independiente y está promoviendo la transmisión de tecnología de defensa del sector militar al comercial (y viceversa). El proyecto Larga Marcha 9 (CZ-9) contempla la creación de un cohete súper pesado chino que entrará en funcionamiento en 2030 y será capaz de elevar 140 toneladas de carga a LEO, coincidiendo con el Sistema de Lanzamiento Espacial de la NASA. Estos movimientos llevan a hablar del paso de una era de restricción masiva a una era de abundancia masiva. En un extremo, cohetes gigantes capaces de impulsar las economías de escala hasta límites desconocidos; en el otro, propuestas como la Virgin Galactic con LauncherOne, un cohete lanzado desde el aire que puede desplegar pequeños satélites desde un avión Boeing 747 modificado.

Persisten, no obstante, desafíos que pueden condicionar el ritmo de desarrollo de la industria de lanzamientos espaciales. El marco regulatorio y la gobernanza aún están en evolución y son inciertos; el impacto ambiental y la sostenibilidad de las operaciones espaciales, especialmente por el problema de los desechos, podrían empujar a los países a tomar medidas restrictivas; y, en tercer lugar, los activos y las actividades espaciales son vulnerables a peligros naturales, como erupciones solares y micrometeoroides, así como a amenazas humanas, como ciberataques, interferencias y armas antisatélite. Algunos expertos esperan que haya entre 60.000 y 100.000 satélites en órbita en 2030. En clave de competencia global, la posición de Europa en el ámbito de los lanzamientos podría ser más ambiciosa. De los 221 vuelos orbitales de 2023, sólo tres correspondían a entidades europeas, muy lejos de los 114 de Estados Unidos, los 67 de China y los 19 de Rusia, hasta de los 7 de India. Un porcentaje muy significativo del total de lanzamientos se realizó con naves comerciales (116), frente a las operadas por gobiernos (84) o las encargadas por Gobiernos a empresas (21). En el marco de su política espacial revisada, que enfatiza la necesidad de investigación y desarrollo de cohetes de próxima generación tras la introducción del nuevo H3, la Agencia de Exploración Aeroespacial de Japón (JAXA) ha iniciado la investigación de un cohete de nueva generación que incorpora la reutilización en la primera etapa en asociación con MHI.

La innovación tecnológica ha propiciado que hoy compitan en el mercado tres tipos de actores. En primer lugar, los proveedores de lanzamiento tradicionales, como United Launch Alliance (ULA), Arianespace, International Launch Services (ILS) y Mitsubishi Heavy Industries (MHI), que siguen siendo referencia para clientes de alto valor, como los operadores de satélites gubernamentales y militares. Junto a ellos, se encuentran los proveedores de lanzamiento del llamado NewSpace, empresas emergentes que están transformando el mercado con cohetes innovadores y reutilizables, como SpaceX, Rocket Lab y Relativity Space, que suelen dirigirse a clientes de bajo coste, como operadores comerciales y de satélites pequeños, pero también están asumiendo misiones de carga y de transporte de tripulación de la NASA a la Estación Espacial Internacional (ISS). Y, en tercer lugar, los pequeños proveedores de lanzamiento, empresas de nicho especializadas en satélites pequeños, que tienen como clientes a instituciones académicas y de investigación, como Firefly Aerospace, Virgin Orbit y Astra.

Para competir, hay estrategias de diferenciación propias de la economía del espacio. Como la fiabilidad, un factor clave para los clientes con cargas útiles de alto valor o urgentes, como satélites de seguridad nacional y las misiones de vuelos espaciales tripulados. Las tasas de éxito de las empresas de referencia se movían en torno al 95- 97% a principios de 2024. Otra vía para aportar valor es demostrar flexibilidad, ofreciendo múltiples opciones en términos de vehículo de lanzamiento, ubicación, frecuencia, órbita y precio. El plazo para que las empresas lancen un satélite también se reducirá de años a semanas mediante la integración vertical con las instalaciones de lanzamiento privadas. Rocket Lab ya ha obtenido una fuerte demanda comercial con compromisos para sus primeros 30 lanzamientos.

También se abre la puerta a líneas de negocio complementarias, como la de Relativity Space, que pretende ofrecer su impresión 3D para permitir la fabricación bajo demanda y en órbita de naves espaciales y hábitats. La fabricación en el espacio se aprovecharía de las condiciones únicas para la producción industrial que proporciona el vacío y la microgravedad, para producir materiales y estructuras que serían difíciles o imposibles de producir en la Tierra. Existe interés en fabricar semiconductores en el espacio para mejorar potencialmente el proceso y posiblemente reducir el consumo de energía en un 60%. Se prevé que una parte significativa del crecimiento de la economía espacial provenga de la demanda de utilizar el espacio para lograr ganancias de productividad en las industrias tradicionales y que cinco sectores (cadena de suministro y transporte; alimentación y bebidas; defensa estatal; comercio minorista, consumo y estilo de vida; y comunicaciones digitales) generen el 60% de la economía espacial mundial en 2035. Junto a ello, a causa de la inestabilidad geopolítica, crece el interés por la garantía de seguridad, conectada con la visión de la defensa espacial, ante el despliegue por parte de países como Estados Unidos, China, Rusia e India de satélites militares y de inteligencia, así como armas antisatélite, para mejorar sus capacidades de disuasión.

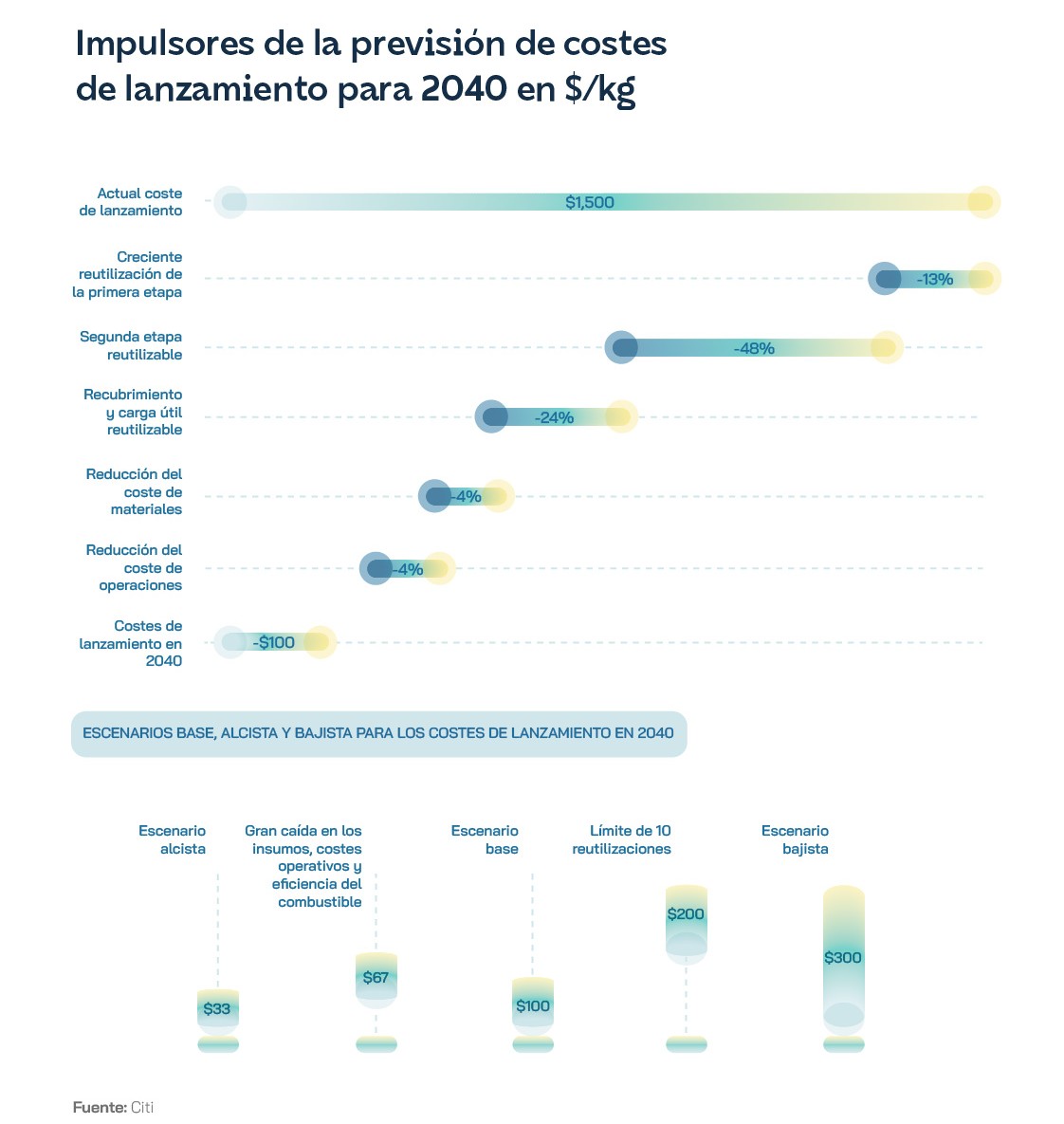

En cuanto al coste de poner en órbita una carga útil depende de varias variables, como la masa, el tamaño, la forma y el destino de dicha carga, así como el tipo y la configuración del cohete, el lugar y la trayectoria de lanzamiento. El precio de los lanzamientos pesados a LEO ha caído de 65.000 dólares por kilogramo a 1.500 dólares por kilogramo, una disminución de más del 95%. En el primer trimestre de 2024, SpaceX cobraba alrededor de 62 millones de dólares por el lanzamiento del Falcon 9, que podía transportar hasta 22,8 toneladas métricas a LEO, pero sólo 4,5 a la órbita de transferencia geoestacionaria (GTO). Rocket Lab ofrecía un servicio de lanzamiento dedicado para satélites pequeños llamado Electron, con un coste de alrededor de 7,5 millones de dólares por lanzamiento y podía transportar hasta 300 kg a LEO, y preveía en el futuro situarse por debajo de los cinco millones.

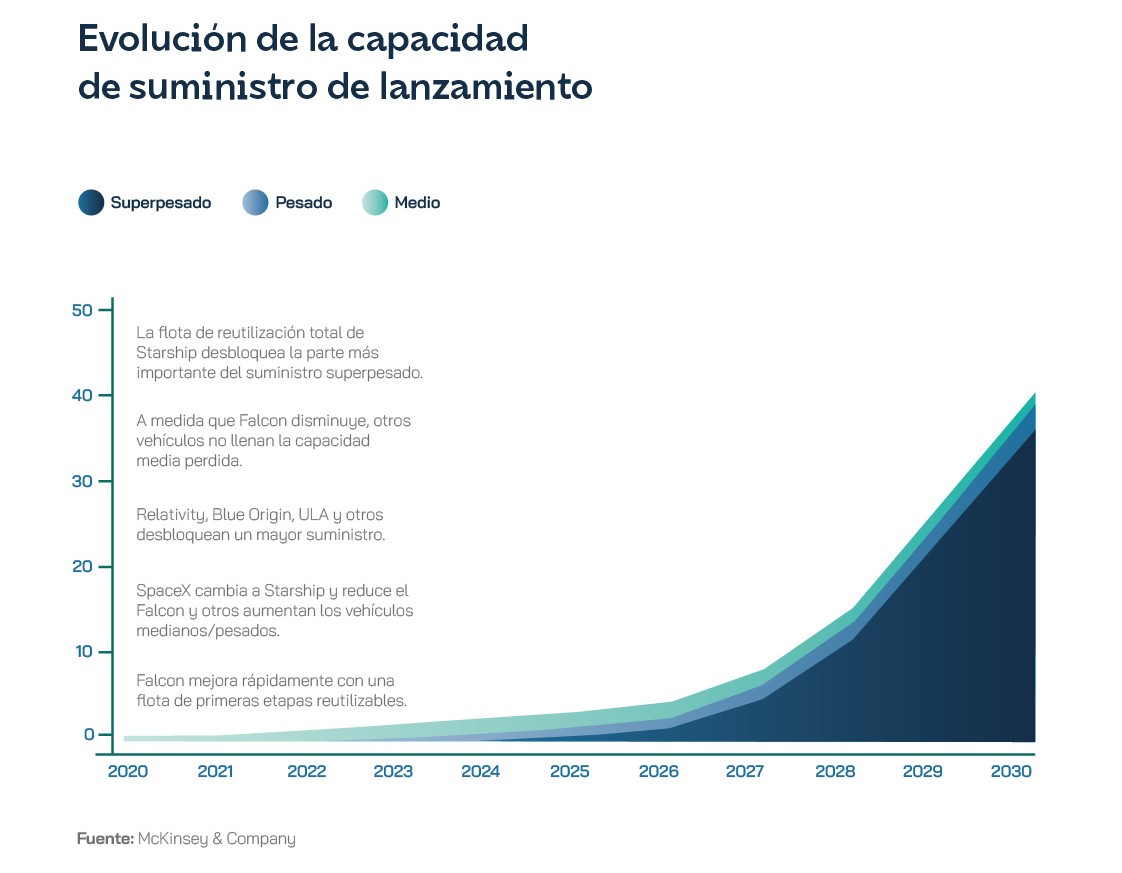

En cuanto a la situación del mercado, a corto plazo algunas estimaciones apuntan a un escenario probable de déficit de capacidad, de hasta 11.700 toneladas (equivalente a aproximadamente 300 vehículos pesados u 800 medianos) hasta 2025, debido a factores como la saturación de las reservas o al desfase histórico entre el primer vuelo y la tasa máxima de lanzamiento de un nuevo modelo, en un momento en el que se espera la aparición de vehículos desarrollados a lo largo de los últimos años. Sin embargo, a largo plazo, el riesgo sería el contrario, el de un exceso de oferta si finalmente SpaceX decide programar un lanzamiento diario de su Starship. En el conjunto de la economía espacial, según los datos de Euroconsult, el dominio tecnológico de Estados Unidos (150.000 millones de dólares de negocio en 2023) lo distancia de los países asiáticos (112.000 millones) y, sobre todo, de Europa (97.000 millones). McKinsey y el World Economic Forum calculan que la economía espacial mundial tendrá un valor de 1,8 billones de dólares en 2035 (revisable probablemente hasta los 2,3 billones), frente a 630.000 millones de dólares en 2023. En ese cálculo, incluyen tanto las aplicaciones ‘troncales’ (satélites, lanzadores y servicios como la televisión por radiodifusión o GPS) como lo que denominan aplicaciones ‘de alcance’, aquellas para las cuales la tecnología espacial ayuda a empresas de todos los sectores a generar ingresos. De ser así, habrá experimentado una tasa de crecimiento anual que duplicará a la del PIB y se situará al nivel del mercado de semiconductores. En el caso de los lanzamientos, serán más frecuentes inicialmente, con una media de 210 lanzamientos anuales entre 2023 y 2030, y 160 lanzamientos anuales entre 2031 y 2035, por la irrupción de los lanzadores súper pesados.

Ante esta dinámica general, la Agencia Espacial Europea (ESA) anunció en mayo de 2023 la Iniciativa de Transporte de Carga Comercial (CCTI), una llamada a que las empresas europeas desarrollen sistemas de transporte de carga comercialmente sólidos, especialmente cohetes baratos y reutilizables propios. Una iniciativa similar al programa COTS (Commercial Orbital Transportation Services) de la NASA, que distribuyó 821 millones de dólares a dos empresas (SpaceX y Orbital) y ayudó a crear el Falcon 9. El ciclo de vida del Ariane 5, de la empresa francoalemana Arianespace, está llegando a su fin y el Ariane 6 podría retrasarse a 2025; al tiempo que el conflicto de Ucrania paralizó los lanzamientos de Soyuz desde la Guayana Francesa, de modo que la cuestión se ha vuelto estratégica para la Unión Europea. La política de financiación para desarrollar los nuevos vehículos debe ser lo suficientemente sólida como para impulsar a las empresas europeas a la vanguardia del sector del Nuevo Espacio. Sobre todo, teniendo en cuenta las dudas que todavía plantea el sector entre los inversores privados: en 2022, éstos sólo aportaron 1.000 millones de euros a las empresas tecnológicas, lo que lo convierte en un mercado pequeño en comparación con Estados Unidos y el de China, donde captaron seis veces más. Aparte de inversores de capital riesgo especializados, como Thiel’s Founders Fund, Seraphim y NewSpace, son los inversores estratégicos, como Airbus, In-Q-Tel y Lockheed Martin, los que dominan la inversión en tecnología espacial. De hecho, casi dos tercios de la inversión provinieron de empresas no aeroespaciales y de defensa.

Los potenciales proveedores de transporte europeos tendrán que competir con empresas que no sólo diseñaron las estaciones espaciales, sino que también han desarrollado la capacidad de transportar carga de forma independiente. Un problema clave en Europa es que la ESA nunca ha podido reunir recursos comparables a los de instituciones homólogas. Su presupuesto en 2022 fue de 7.150 millones de euros, frente a los 22.860 millones de euros de la NASA, algo propiciado probablemente por el hecho de que en su negociación participa un consejo ministerial de 22 representantes de los países miembro.

Hacia el MIURA 5 con escala en el Ariane 6

La madrugada del 7 de octubre de 2023 la empresa española PLD Space hizo historia a completar con éxito el primer lanzamiento de un cohete europeo privado, el MIURA 1, desde las instalaciones del Centro de Experimentación de El Arenosillo (CEDEA), perteneciente al Instituto Nacional de Técnica Aeroespacial (INTA). El vuelo tuvo una duración de 306 segundos y MIURA 1 alcanzó un apogeo de 46 kilómetros de altura antes de amerizar en el océano Atlántico. El siguiente paso de la compañía ilicitana será realizar el primer lanzamiento de MIURA 5 a finales de 2025 e iniciar la actividad comercial en 2026 con el objetivo final de superar los 30 lanzamientos anuales a partir de 2030. A las dificultades técnicas asociadas al desarrollo del lanzador, su equipo de innovación ha añadido otros desafíos como los que plantea el contrato Boost! firmado con la Agencia Espacial Europea (ESA) para diseñar un sistema de alojamiento de cargas útiles en el MIURA 5 que aporte mayor flexibilidad a sus clientes, en colaboración con la también española OCCAM Space. MIURA 5 será un lanzador orbital de dos etapas dedicado a pequeños satélites y podrá proporcionar misiones dedicadas y opciones de vuelo compartido. Estará programado para ofrecer un servicio altamente flexible con 30 misiones al año desde diferentes puertos espaciales, incluido el histórico Centro Espacial de Guayana, donde La ESA ha autorizado a España a contar con su propio lanzador de satélites, lo que facilitará las operaciones de PLD Space.

El dinamismo y la capacidad de España para situarse en la vanguardia de un sector tan exclusivo como el de los lanzadores pone de manifiesto las posibilidades de nuestro país en el previsible boom de la economía espacial. En abril de 2023, nació la Agencia Espacial Española, un organismo que unifica todas las políticas espaciales y coordina todos los servicios y actividades en el sector para garantizar la acción estratégica en el ámbito del espacio. En materia de lanzadores, más allá de PLD Space, se han desplegado propuestas innovadoras como el proyecto RRTB, dirigido por la española Pangea y financiado con fondos europeos. Estaba dirigido a investigar formas rentables de lanzar al espacio pequeños cohetes capaces de transportar hasta 500 kilogramos de carga, con la intención de que pudieran estar listos para volar en 2025. El reto era minimizar el impacto que sufren al reingresar a la atmósfera de la Tierra estos microlanzadores. En el ámbito institucional, la participación de nuestro país en proyectos de lanzadores ha sido constante. España ha aportado una inversión de más de 228 millones de euros al desarrollo del nuevo cohete europeo Ariane 6, lanzado al espacio en julio de 2024 desde el Puerto Espacial Europeo de Guayana en su vuelo inaugural. El software del cohete ha sido desarrollado por la barcelonesa GTD, en colaboración con la empresa ArianeGroup, controla el encendido y apagado de los diferentes motores, la separación de componentes, las correcciones de trayectoria y la inserción orbital de los satélites.