Reducir la brecha digital desde el espacio

Probablemente, uno de los primeros ejemplos de constelaciones coordinadas de satélites es un sistema que, actualmente, utilizamos de forma prácticamente diaria, cada vez que buscamos cómo llegar a nuestro destino usando aplicaciones como Google Maps. El GPS, un sistema que se ha convertido en un estándar de la navegación, tiene su origen en un experimento militar que inició el Departamento de Defensa de los EEUU en la década de 1960. En la época de la Guerra Fría, el objetivo de la red de satélites GPS –las siglas en inglés de “sistema de posicionamiento global”– era detectar, localizar y monitorizar la posición de los submarinos de la marina, pero más adelante los desarrollos y ampliaciones del sistema consiguieron transformarlo en un producto mucho más interesante. El experimento culminó en 1993, con una constelación de 24 satélites sincronizados que permitían posicionar y localizar objetos de manera rápida y precisa. Los rusos crearon un sistema de satélites muy similar, conocido como GLONASS. Pocos años después, la Agencia Espacial Europea (ESA) inició el desarrollo de su sistema de navegación independiente –pero, aun así, compatible–, conocido como Galileo, que ofrece mayor precisión y fiabilidad gracias a su tecnología de relojes atómicos y un mayor número de satélites en órbita.

Las megaconstelaciones de satélites son una evolución, una versión revisada y mejorada de estos sistemas conectados. A diferencia de los sistemas tradicionales, que constan de, como mucho, unas decenas de satélites grandes y costosos, las megaconstelaciones están compuestas por cientos, incluso miles de satélites más pequeños y más económicos. Además, estos satélites suelen estar diseñados para operar en órbitas terrestres más bajas, lo que les permite ofrecer menor latencia y mayor velocidad de transmisión de datos en comparación con los satélites tradicionales. Uno de los ejemplos más conocidos de megaconstelaciones de satélites es Starlink, un proyecto desarrollado por SpaceX, la compañía aeroespacial del polémico magnate multimillonario Elon Musk. Starlink tiene como objetivo desplegar una red global de unos 42.000 satélites para proporcionar acceso a internet de alta velocidad en todo el mundo. Aunque de momento solo han lanzado unos 5.800 satélites, de lograr sus objetivos Starlink podría convertirse en una de las megaconstelaciones más grandes jamás creadas. Otro ejemplo destacado es OneWeb, una empresa británica que también está construyendo una megaconstelación de satélites para proporcionar acceso a internet en todo el planeta. Sin embargo, OneWeb plantea una red de más modesta, con apenas 648 satélites en órbitas bajas. Todos estos satélites artificiales trabajan en conjunto para formar una red, una especie malla gigante que cubre el planeta. De este modo, cuando un usuario necesita conectarse a internet, su dispositivo simplemente se conecta al satélite más cercano, enviando y recibiendo los datos a través de señales de radio que viajan rebotando por la red, entre varios satélites, hasta llegar a su destino final.

Estas megaconstelaciones tienen numerosos beneficios, gracias sobre todo a la posibilidad de proporcionar conectividad a las áreas más remotas del planeta. Se espera que un acceso universal a internet pueda reducir la brecha digital, algo que permitiría al mismo tiempo reducir las desigualdades y mejorar las oportunidades en zonas menos desarrolladas, gracias a un acceso más justo a recursos educativos y recursos relacionados con la salud. Indirectamente, estas mejoras de la conectividad podrían impulsar el desarrollo económico en regiones desfavorecidas. Otras empresas multinacionales, como Amazon, también están trabajando en el desarrollo de megaconstelaciones propias –en 2023 lanzaron el llamado “Proyecto Kuiper”, que además de contar con satélites en órbita conecta una red de antenas y fibra óptica en tierra, para mejorar el funcionamiento global de la red– así como otros proyectos interesantes de empresas emergentes como Telesat y LeoSat. A raíz de todos estos desarrollos promovidos por empresas privadas, muchas instituciones públicas han planteado el despliegue de megaconstelaciones propias e independientes, para fomentar la soberanía digital y el desarrollo de infraestructuras que puedan beneficiar a la comunidad directamente. Recientemente, la Comisión Europea anunció un estudio de viabilidad relacionado con este proyecto, financiado con más de siete millones de euros y que cuenta con la colaboración de grandes empresas, tanto del campo de las telecomunicaciones como especializadas en ingeniería espacial, incluidas Eutelsat, Orange, Airbus y Thales, entre otras.

La principal aplicación de las megaconstelaciones de satélites es, como hemos visto, el desarrollo y la democratización de las telecomunicaciones, dado que facilitan el acceso a internet y otras tecnologías en áreas remotas. Pero, además, podrían encontrar aplicaciones muy interesantes en otras áreas, como la observación de la Tierra –y, por lo tanto, la investigación científica y el estudio del cambio climático–, la mejora de las infraestructuras de comercio internacional y el perfeccionamiento de los sistemas de posicionamiento y navegación.

En primer lugar, cabe analizar las ventajas de proporcionar servicios de telecomunicaciones de alta velocidad a nivel global, incluyendo telefonía, mensajes de texto, transmisión de datos y acceso a internet. Las megaconstelaciones de satélites pueden llegar a conectar áreas donde la infraestructura de telecomunicaciones tradicional es limitada o, en algunos casos, totalmente inexistente, como zonas rurales, regiones remotas y áreas que sufren desastres naturales o conflictos bélicos. De este modo, podrían reducirse las llamadas “brechas digitales” que provocan que, en áreas como Latinoamérica, haya decenas de millones de personas sin acceso a internet de alta velocidad. En estos casos, el desarrollo de infraestructuras como la fibra óptica suele ser complicado, debido a la orografía y las dificultades que plantea el acceso a ciertas zonas aisladas. La situación es todavía más preocupante en otras zonas como África y el Sudeste Asiático. Según los últimos datos disponibles, casi la mitad de la población mundial –un 46%– sigue sin acceso a internet y, de momento, tan solo un 1% tiene acceso a satélites que permiten conexiones de alta velocidad. En este sentido, el proyecto de OneWeb, por ejemplo, ha conseguido conectar a la red a varios colegios en áreas remotas de Alaska, Nepal, Honduras, Ecuador, Ruanda y Kirguistán. Los nuevos sistemas de satélites pueden ofrecer una conexión a internet fiable a comunidades desfavorecidas, para conseguir atajar la brecha digital y promover la inclusión digital a nivel global. Además, la conexión de estas áreas remotas está directamente relacionada con el crecimiento de los servicios de emprendedores y empresas en áreas remotas, lo que puede impulsar el desarrollo económico y social y mejorar la calidad de vida de millones de personas en todo el mundo–siempre y cuando se comercialice a precios económicos y asequibles.

Otra aplicación importante se encuentra es la observación de la Tierra, que incluye –entre otras muchas cosas– el seguimiento de fenómenos naturales, el estudio de cambios ambientales ocasionados por la crisis climática y la observación de actividades humanas en todo el mundo. Gracias a contar con un número grande de satélites conectados, las megaconstelaciones pueden utilizarse para recopilar datos en tiempo real e imágenes de alta resolución de la superficie terrestre, que pueden transmitirse rápidamente para su análisis, prácticamente en tiempo real. Una de estas aplicaciones recuerda al objetivo original del GPS, dado que las megaconstelaciones ofrecen una alternativa muy interesante para vigilar, monitorear y gestionar el tráfico aéreo y espacial. También pueden imitar a los primeros satélites meteorológicos, con la posibilidad de mejorar y afinar la capacidad de prevención de desastres naturales como huracanes, inundaciones, terremotos y erupciones volcánicas gracias a la transmisión de datos eficiente. Muy pronto, estos sistemas podrían ayudar a salvar vidas, así como a prevenir y preparar a la población con suficiente tiempo para reducir los daños causados por estos eventos catastróficos, muchos creen que podrían una solución ideal para proporcionar servicios de comunicación de emergencia en situaciones de crisis. En este sentido, pueden prevenirse también otros desastres medioambientales mediante la vigilancia, que podría detectar de forma prematura actividades nocivas como la deforestación, la minería ilegal, la pesca no regulada y la contaminación ambiental, ayudando a proteger el medio ambiente y a promover la sostenibilidad global.

También se espera un gran impacto de esta tecnología en otros sectores. Por ejemplo, en el campo de la agricultura de precisión, los datos de los satélites coordinados e interconectados pueden ayudar en el control y seguimiento de los cultivos, facilitar la predicción de rendimiento y mejorar la gestión de recursos. Gracias a las altas velocidades que ofrecen las megaconstelaciones, además, podrán implementarse sistemas más eficientes para recopilación de datos con mayor densidad, lo cual es extremadamente valioso en estudios de big data e inteligencia artificial, que permitirán la toma de decisiones en tiempo real para la mejora de las actividades agrícolas. Estos datos pueden incluir alertas tempranas sobre plagas y condiciones meteorológicas adversas, lo que permitirá una mejor gestión de los recursos –agua, fertilizantes, pesticidas, mano de obra– y, en última instancia, un aumento en la productividad. De manera similar, estas aplicaciones de monitoreo pueden encontrar aplicaciones en el estudio de la meteorología y el clima. Según instituciones como la Administración de los Océanos y la Atmósfera (NOAA) de EEUU, las megaconstelaciones permitirán vigilar la salud de nuestro planeta, mediante la observación de la evolución de los bosques, el retroceso de los glaciares o la contaminación del aire y el agua en tiempo real. Estos datos contribuyen también al acervo científico y facilitarán una mejor comprensión del clima, los patrones de migración animal y otros fenómenos globales que, a día de hoy, parecen demasiado complejos de entender y de modelar con los sistemas actuales. En resumen, las megaconstelaciones de satélites tienen una amplia gama de aplicaciones y usos potenciales, mucho más allá de las telecomunicaciones. Estos sistemas de satélites –como el 5G, el internet de las cosas y otras tecnologías– están cambiando la forma en que interactuamos con la tecnología y con la red, gracias a una conectividad más accesible y eficiente.

A pesar de todas estas ventajas, el desarrollo de redes de cientos –incluso miles– de satélites artificiales plantea varios problemas. Uno de los principales problemas es la congestión de la órbita terrestre, que puede aumentar el riesgo de colisiones entre satélites que, a su vez, generan basura espacial y pueden producir accidentes como consecuencia de la reentrada de los desechos en la atmósfera. A medida que se lanzan más satélites al espacio, también se acrecienta el riesgo de colisiones no solo con otros satélites en órbita, sino también con naves tripuladas y estaciones espaciales, algo que resulta extremadamente peligroso para las misiones pero, sobre todo, para los astronautas. Además, la acumulación de basura espacial en órbita puede dificultar el acceso al espacio y aumentar el costo de las misiones espaciales – el despliegue de nuevas redes de satélites podría complicarse debido a las redes ya existentes, una pescadilla que se muerde la cola. Esto se conoce como el “efecto Kessler”: conforme aumenta la densidad de satélites, cohetes usados y otra basura espacial, la probabilidad de colisiones no para de aumentar, porque los fragmentos de un choque generan más desechos, más basura, en una especie de reacción en cadena.

Otro problema es la contaminación lumínica generada por estos aparatos en el espacio, dado que los satélites –en su mayoría hechos de metal– reflejan la luz del sol hacia la superficie terrestre, creando destellos y líneas luminosas en el cielo nocturno que pueden interferir con las observaciones astronómicas. Esta contaminación lumínica no solo puede dificultar la observación de objetos astronómicos de baja luminosidad, incluidas estrellas, galaxias y nebulosas, y afectar la capacidad de los astrónomos para estudiar el universo, sino que también puede afectar a la vida en el planeta, al interrumpir los ciclos naturales de luz y oscuridad, sueño y vigilia, y afectar el comportamiento de los animales y la salud humana. Está demostrado que la contaminación lumínica tiene un impacto negativo para nuestra salud, dado que interrumpe los patrones de sueño y causa estrés y ansiedad. En general, esto plantea un gran reto de cara a la creación de nueva legislación y regulación. Dada la creciente preocupación por los problemas potenciales asociados con las megaconstelaciones, varias instituciones públicas como la ONU y la Comisión Federal de Comunicaciones (FCC) de EEUU están implementando regulaciones y normativas para mitigar –o, al menos, tratar de controlar– sus efectos negativos. La ONU se preocupa por casos extremos, en los que una caída parcial o total de las infraestructuras espaciales podrían hacernos retroceder a la Edad Media, incluso de forma irreversible. Ahora, las instituciones están trabajando para actualizar y revisar la legislación espacial que, además de haber cumplido casi sesenta años, solo considera instituciones públicas, como la NASA y la ESA, pero no tiene en cuenta a instituciones y empresas privadas. Algunas de estas directrices han establecido requisitos de coordinación y control públicos del lanzamiento de satélites y proponen reglas para reducir la contaminación lumínica causada por las megaconstelaciones.

Desafíos de la nueva economía del espacio

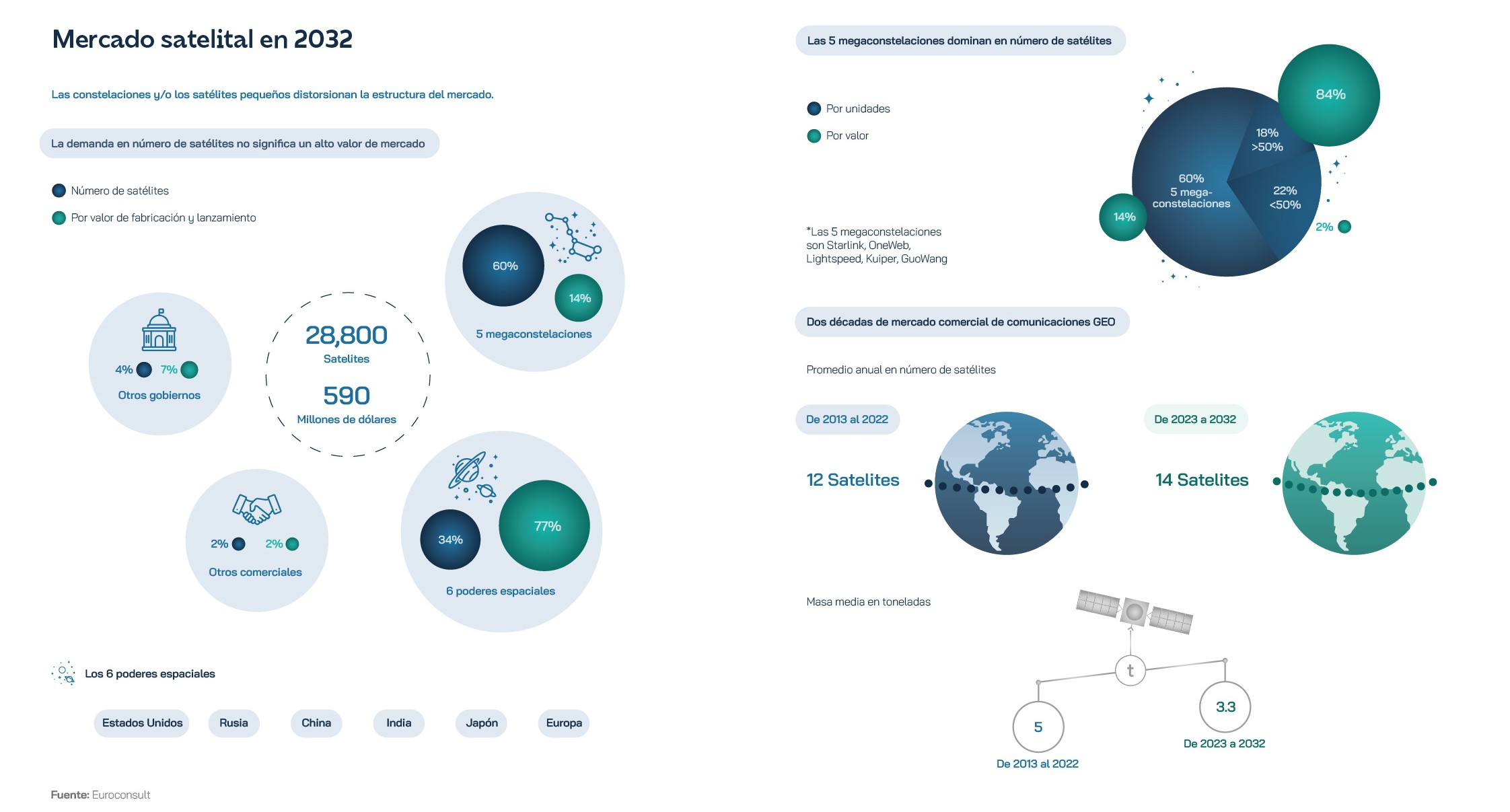

En la primavera de 2024, Starlink tenía 5.399 satélites, la mitad de todos los que orbitaban alrededor de la Tierra, y aunque la Comisión Federal de Comunicaciones de EEUU había aprobado un año antes el lanzamiento de 7.500, ya tenía planeados otros 8.086 y la intención de solicitar permisos para 30.000. SpaceX transportó en 2023 el doble de carga, la métrica clave, que el resto del mundo junto el año pasado. Su influjo se ha comenzado a percibir en los sectores vinculados a la economía del espacio. La demanda de capacidad de comunicación de los satélites de alto rendimiento crecerá de 1,9 Tbps en 2022 a 46,1 Tbps en 2032, y la participación de las constelaciones NGSO (Non-Geostationary Orbit) pasará del 21% al 52% de esa capacidad total[i]. En los últimos cinco años, el precio de la capacidad media global en los mercados satelitales de vídeo y datos ha caído aproximadamente un -16% (-3% CAGR) y -77% (-26% CAGR) respectivamente, y el precio por Giga de información transmitida ha pasado de los 2-5 dólares al mes en 2021 a 0,2-1,5 dólares en 2023. Los dos operadores de banda ancha de consumo más grandes del mercado norteamericano, Hughes y Viasat, han sufrido caídas en sus ingresos debidas a la nueva competencia y el futuro no parecía halagüeño si no actuaban. Su reacción, junto a empresas como Intelsat y SES, ha consistido en declararse agnósticas de la órbita y evolucionar hacia las ofertas y las estrategias de comunicaciones por satélite multiórbita y están realizando importantes inversiones en esta dirección.

De seguir su progresión, SpaceX conseguirá su objetivo de alcanzar los 29.988 satélites orbitando entre 340 y 614 km sobre la Tierra a finales de la actual década. OneWeb, otro de los referentes en esta carrera, planeaba lanzar cerca de 1.000 más tras superar la quiebra declarada en 2020 gracias a la entrada en su capital de la india Bharti Enterprises y el Gobierno británico. Por su parte, el proyecto Kuiper de Amazon preveía alcanzar los 3.236 satélites y la megaconstelación china de Guowang aspiraba a tener 12.992. Hay lugar para propuestas excéntricas como la de la Agencia Espacial de Ruanda, que ha presentado un plan para crear dos constelaciones de casi 330.000 satélites pequeños. Aunque todo indica que la empresa ruandesa en cuestión, Marvel Space Communications, planeaba vender todos o algunos de los derechos del espectro de radio que obtenga. En total, Euroconsult calcula que se lanzarán más de 2.800 satélites al año entre 2023 y 2032, es decir, ocho satélites por día con una masa total de cuatro toneladas. Pero más allá de los anuncios más o menos creíbles, y atraído por las expectativas de crecimiento de negocio, el sector está demostrando un enorme dinamismo empresarial, con operaciones de integración llamativas en 2023, como el cierre de la adquisición de Inmarsat por parte de Viasat; el anuncio de fusión de Echostar y DISH; y la unión de Eutelsat y OneWeb. Muchos sistemas satelitales han fijado 2025 como el año en que comenzarán a generar ingresos. Sobrevivir a 2024, cuando los operadores de satélites terminen en competencia directa y la presión a la baja sobre los precios obligue a la consolidación, se consideraba decisivo para las startups. Lo que actualmente parece un Salvaje Oeste donde cualquiera puede reclamar sus derechos podría tener sus primeras víctimas a partir de finales de 2024.

Pese a su indudable valor comercial, el despliegue de las nuevas constelaciones de satélites va a estar marcado por el clima de inestabilidad geopolítica. Los operadores gubernamentales civiles y de defensa son responsables de tres cuartas partes del valor anual del mercado de fabricación y lanzamiento, estimado en de 58.000 millones de dólares. Sólo los seis principales gobiernos u organizaciones espaciales (EEUU, China, Rusia, Japón, India y los gobiernos europeos, la UE y la ESA) representarán dos tercios de la demanda total de fabricación y lanzamiento de satélites en valor. El sistema europeo IRIS² incluirá, por supuesto, aplicaciones dirigidas al mercado como el acceso satelital de banda ancha fija y móvil, redes reforzadas por satélite y servicios basados en la nube, así como enlaces satelitales para servicios B2B. Pero contempla también una enorme variedad de aplicaciones gubernamentales para vigilancia, gestión de crisis y conexión y protección de infraestructuras clave. Desde el punto de vista de la innovación de frontera, destaca el protagonismo que la UE quiere otorgarle como punto de lanzamiento de las futuras comunicaciones cuánticas, a través de la Infraestructura Europea de Comunicación Cuántica (EuroQCI), incluida en el Programa de Conectividad Segura de la UE. Una de sus principales funciones será la distribución cuántica de claves criptográficas (QKD) cuando la tecnología esté suficientemente madura para ser utilizada en la protección de información clasificada.

Debe asegurar la viabilidad de otra pieza clave de la estrategia europea, el Programa Govsatcom, centrado en los servicios de comunicaciones. En la actualidad, los registros de frecuencias están disponibles a través de la Unión Internacional de Telecomunicaciones. La Comisión Europea quiere que los Estados miembro impulsen un proceso abierto y transparente de firma de acuerdos de licencia dirigidos a la prestación de servicios gubernamentales. Y, para hacerlo con garantías, se considera vital que los activos espaciales del Programa se lancen desde el territorio de la UE y que ésta sea propietaria de todos los activos, materiales e inmateriales, relacionados con la infraestructura gubernamental desarrollada en el marco del Programa, excepto de la infraestructura terrestre EuroQC. Más allá de las tecnologías cuánticas, se espera que el sistema IRIS² potencie la banda ancha de alta velocidad y elimine las zonas muertas en las comunicaciones, reforzando la cohesión de los territorios de los Estados miembro. Su implementación debe seguir un enfoque incremental, comenzará sus servicios en 2024 y debe alcanzar la capacidad operativa total en 2027.

La eficiencia en la colaboración público-privada va a resultar clave para que las constelaciones de satélites no se conviertan en una fuente de vulnerabilidad para los países. En otoño de 2023, SpaceX transportó 13 satélites denominados de Tramo 0 de reconocimiento, vigilancia, inteligencia y comunicaciones, propiedad de la Agencia de Desarrollo Espacial (SDA) del ejército estadounidense. Su destino es la futura megaconstelación de Arquitectura Espacial de Guerra Proliferada (PWSA), pieza central de la estrategia CJADC2 (Comando y Control Conjunto Conjunto de Todos los Dominios). La SDA ha sido creada para acelerar los procesos de adquisición de programas espaciales, de hecho, su lema es “Semper Citius” (Siempre más rápido). El Pentágono pretende construir muy rápidamente megaconstelaciones de capas de satélites PWSA en órbitas terrestres bajas, una forma nueva de vigilancia infrarroja persistente para rastrear misiles y transmitir información. El concepto que subyace tras la iniciativa CJADC2 es fusionar y compartir información entre todas las ramas de las fuerzas armadas, el espacio y la red cibernética. Sin una megaconstelación de satélites, eso es imposible. Cada dos años, la SDA adquirirá y lanzará un nuevo tramo de satélites para cubrir las diferentes capas. En septiembre de 2024, los lanzamientos previstos del Tramo 1, embarcados en cohetes Falcon 9 y Vuclan de ULA (United Launch Alliance) debían proporcionar capacidad de combate. Los futuros satélites de comunicaciones del Tramo 2, que serán construidos y operados por Northrop Grumman y Lockheed Martin, ofrecerán la capa de transporte.

Otro ejemplo de colaboración con el mundo empresarial para reforzar la seguridad ha sido el encargo por parte del Departamento de Defensa de EEUU a Starlink del desarrollo de una versión militar llamada Starshield[xi], capaz de realizar observación de la Tierra, comunicación y carga útil personalizada. Dado que estas constelaciones de satélites utilizan comunicaciones láser, no se puede descartar la posibilidad de armarlas con armas no cinéticas espacio-Tierra o espacio-espacio para neutralizar los objetivos terrestres o los drones, gracias a la menor interferencia atmosférica. La firma del Acuerdo Básico de Intercambio y Cooperación (BECA), que otorga a India acceso a inteligencia geoespacial con la que puede mejorar la precisión de sus armas y aumenta su cooperación con Estados Unidos, ha sido interpretado, en ese sentido, como un peligro para el equilibrio estratégico del sur de Asia. El Tratado sobre el Espacio Ultraterrestre de 1967 se limita a impedir la ubicación en el espacio armas de destrucción masiva, por eso se han levantado voces pidiendo su actualización para evitar que se militarice, en particular la franja LEO.

El Gobierno estadounidense ha lanzado ya firmes advertencias a sus socios sobre el riesgo de ciberespionaje a la industria espacial comercial, con casos como el boqueo y la falsificación del GPS por parte de Rusia para ocultar los movimientos de su presidente. Las operaciones ciberhostiles en el espacio suelen llevarse a cabo violando el sistema de control terrestre o interceptando señales y atacando sensores, actuadores u otros dispositivos electrónicos. En el primer caso, el uso de servicios terrestres basados en la nube, como Amazon Web Services o Azure de Microsoft, ha aumentado el riesgo de ciberataque. En el segundo caso, los sensores remotos son vulnerables porque los protocolos de comunicación utilizados se basan en modelos TCP/IP, lo que significa que están accesibles a través de Internet. Para reforzar la seguridad, la Agencia Espacial Europea (ESA) ha establecido recientemente un campo de formación cibernética en el Centro Europeo de Educación y Seguridad Espacial (ESEC) en Bélgica. La era del 6G traerá enlaces entre satélites de muy alta velocidad y la red incorporará toma de decisiones distribuida, la recuperación autónoma de fallos, la resiliencia y la escalabilidad. La inteligencia artificial estará presente en todos los niveles para hacerlo posible.

Otro actor clave desde el punto de vista geopolítico es China, que está construyendo nuevas áreas para el despliegue de la red de satélites multimedia de banda ancha de órbita baja G60 (nombre de la autopista que atraviesa varias ciudades de la región del delta del río Yangtze) Starlink, una iniciativa del Valle de Innovación en Ciencia y Tecnología. En la primera fase estaba previsto implementar 1.296 satélites a los que se añadirán más de 12.000 en el futuro. El centro de computación inteligente G60 de Tencent hará las tareas de soporte para el almacenamiento y procesamiento de información. Cuenta con 800.000 servidores que le proporcionan 10 veces más potencia de computación que la del centro de supercomputación número uno del mundo. La otra gran apuesta china es el plan nacional de internet por satélite Guowang, considerado como la respuesta de China al Starlink de SpaceX. Impulsado por una empresa estatal creada en 2021, incluye la apertura de un centro de fabricación capaz de producir 300 satélites al año, con ahorros de costes que se estiman en torno al 35%, y prevé configurar una megaconstelación de 13.000 unidades. En el desarrollo del sector de satélites pequeños se ha implicado a la Academia de Tecnología Espacial de China, de propiedad estatal, la Corporación de Industria y Ciencia Aeroespacial de China y la Academia de Innovación para Microsatélites dependiente de la Academia de Ciencias de China, además de compañías como GalaxySpace y HKATG de Hong Kong.

Fuera del ámbito geopolítico, en el puramente comercial, las megaconstelaciones satelitales están permitiendo concebir nuevos sectores inimaginables hasta hace apenas unos pocos años. Por ejemplo, las redes de espacio profundo (DSN) impulsadas por países como Estados Unidos, Rusia, China, la Unión Europea, India y Japón, podrán transmitir información de forma más eficiente si pueden utilizar satélites de retransmisión que orbiten alrededor de Marte y Tierra. Esto ha dado lugar a un nuevo paradigma llamado internet interplanetario y está provocando una redefinición de las redes espaciales para incorporar a cualquier tipo de nave espacial, desde satélites a estaciones u hoteles espaciales, que pueda utilizarse como nodo de red. También se incluirán los vehículos aéreos no tripulados (UAV) que operen dentro de nuestra atmósfera, en particular en áreas como los océanos, lejos de la cobertura de estaciones terrestres. La integración de los UAV con satélites y estaciones base terrestres costeras, para dar servicios de conectividad en 5G, encaja bien con la evolución esperada de la industria marítima global, que puede crecer a una tasa anual compuesta de alrededor del 6% hasta 2026. Otra vertiente tecnológica a desarrollar está relacionada con los sistemas integrados de internet de las cosas (IoT) por satélite para ofrecer soluciones de cobertura global, ya sea proporcionando una solución rentable para la interconexión de sensores y actuadores del internet of robotic things (IoRT), ya sea conectando segmentos de redes de IoT terrestre a sistemas de IoT a través de banda ancha satelital para propiciar el internet de todo en todas partes (IoEE).

En el ámbito estrictamente tecnológico, toda esta revolución está propiciando la consolidación de un nuevo concepto denominado informática y redes integradas para megaconstelaciones de satélites LEO (ICN-LSMC), en el que se rompen las barreras entre informática y redes y se permite una gestión unificada de ambas. Es sólo una de las llamadas de atención que se están produciendo sobre la necesidad de establecer mecanismos que ayuden a orquestar ese nuevo ecosistema ‘flotante’. Ya se habla incluso de una «fiebre por la tierra» en el espectro radioeléctrico. En el centro del foco se sitúa la falta de facultades operativas de la Unión Internacional de las Telecomunicaciones. En la actualidad, necesita que las autoridades estatales actúen como intermediarias para garantizar el cumplimiento por parte de las empresas del Reglamento de Radiocomunicaciones, en el que no está previsto un mecanismo adecuado para limitar la proliferación de satélites en el espacio.

Si bien la UIT se ocupa de gestionar el uso de slots en la órbita geoestacionaria, no desempeña el mismo papel en LEO. Los países deben tratar las frecuencias como recursos limitados a los que otros deben poder acceder de forma equitativa y, por lo tanto, deben limitar su propio uso. Pero las empresas no forman parte de ese mecanismo de equilibrio del mercado y no tratan directamente con la UIT. Solicitan y obtienen licencias de su regulador nacional, que se limita a presentar una descripción general de la megaconstelación ante la UIT, incluidas las frecuencias que pretende utilizar. Y las notificaciones a la Oficina de las Naciones Unidas para Asuntos del Espacio Ultraterrestre (UNOOSA) carecen de requisitos de cumplimiento exigibles. El ciclo de la Conferencia Mundial de Radiocomunicaciones de 2027 (CRM-27) podría introducir un cambio fundamental en la gobernanza, en favor de una mayor la cooperación internacional necesaria para gestionar eficazmente los recursos espaciales críticos. Pero podría reavivar también la discusión sobre los mandatos multilaterales que ha exacerbado las tensas relaciones internacionales los últimos años. En esencia se debate si las actividades orbitales deben estar regidas por una o varias instituciones y el problema es que encontrar puntos en común se vuelve cada vez más difícil a medida que crecen los intereses de los países por el espacio.

Por otra parte, mecanismos como los límites de densidad de flujo de potencia equivalente (EPFD) del artículo 22 del Reglamento de Radiocomunicaciones de la UIT desempeñan un papel fundamental para facilitar un entorno de mercado dinámico y, al mismo tiempo, garantizar el funcionamiento sin interferencias de todos los sistemas satelitales. Se trata de un tema controvertido que afecta la potencia que deben tener las señales de los satélites no geoestacionarios para no perturbar la actividad de las naves espaciales geoestacionarias. SpaceX y Amazon sostenían que las normas EPFD estaban obsoletas después y restringían sus planes para crear megaconstelaciones, mientras que operadores GEO como Viasat y SES advertían de que cambiar las reglas perturbaría la estabilidad de un régimen regulatorio que ha permitido que los negocios espaciales proliferen en los últimos años. La CMR-23 se cerró en diciembre de 2023 con la disposición de los reguladores internacionales a permitir estudios técnicos para cambiar los límites de potencia de transmisión satelital con la condición de que no se derive ninguna acción regulatoria de ellos hasta al menos 2031. Se someterán a análisis en la próxima CRM-27.

El asunto de la gobernanza cobra especial importancia cuando se aborda la cuestión de la enorme cantidad de objetos que orbitan a la deriva y sin función alguna. La Oficina de Desechos Espaciales de la Agencia Espacial Europea calcula que actualmente hay unos 22.000 objetos artificiales de un tamaño de varias decenas de centímetros orbitando alrededor de la Tierra, de los cuales sólo 2.300 son satélites en funcionamiento. Existe un acuerdo llamado Compendio de Desechos Espaciales de la ONU, firmado principalmente por estados y organizaciones europeos, que establece estándares para la Mitigación de Desechos Espaciales (SDM). Pero, como sucede en otros ámbitos relacionados con la economía del espacio, se limita a la difundir información sobre los últimos métodos de limpieza de escombros, carece de fuerza coercitiva para imponer las buenas prácticas. Las reentradas de satélites desde la megaconstelación Starlink por sí solas podrían depositar más aluminio en la atmósfera superior de la Tierra que los meteoritos, y podrían convertirse en la fuente dominante de alúmina de gran altitud. La compañía ha anunciado que sacará activamente de órbita sus satélites al final de su vida operativa de cinco a seis años, pero ese es un proceso que se desarrolla durante seis meses, por lo que aproximadamente el 10% podría estar fuera de órbita en cualquier momento. Casi dos toneladas de satélites de Starlink tendrán que reingresar diariamente a la atmósfera, lejos de las 54 toneladas diarias de meteoritos, pero los satélites son en su mayoría de aluminio, mientras que los cuerpos espaciales no artificiales tienen de media un 1%. Por si fuera poco, las primeras etapas de los cohetes Soyuz empleados por OneWeb no son reutilizables, ni las reentradas de la segunda etapa son controlables, y lo mismo sucede en el caso de la constelación de la Larga Marcha de la china Guowang. En materia de sostenibilidad, los problemas también se trasladan a la Tierra. Las megaconstelaciones LEO proporcionan velocidades de banda ancha sustancialmente mejoradas para comunidades rurales y remotas, pero generan aproximadamente entre seis y ocho veces más emisiones (250 kg CO2eq/suscriptor/año) que la banda ancha móvil terrestre comparativa. En el peor de los casos, las emisiones aumentan entre 12 y 14 veces más (469 kg CO2eq/abonado/año). No todo son estrellas brillantes en el firmamento.

Las redes españolas apuntan al 5G y a la vigilancia

La innovación con sello español lleva transformando el sector tecnológico espacial desde hace varias décadas, con un estallido clave durante los años 80. Está ampliamente aceptado que las redes terrestres (TN) por sí solas no van a poder satisfacer los requisitos del mercado NB-IoT (internet de las cosas de banda estrecha), lo que obliga a buscar fórmulas alternativas dada la expansión exponencial de las aplicaciones de IoT vinculada a la red de comunicaciones móviles de quinta generación. La empresa española Sateliot lanzó los primeros cuatro nanosatélites 6U de su futura constelación de órbita terrestre baja (LEO) bajo los estándares 5G NB-IoT NTN en agosto de 2024, a bordo de un cohete Falcon 9 desde la Base Aérea de Vandenberg (California, EEUU) dentro de la misión Transporter-11 de SpaceX. Su propósito es ampliar la cobertura de los operadores de telecomunicaciones móviles a cualquier lugar del planeta, para lo cual ha integrado su pila de comunicaciones por satélite en la red de segmento terrestre como servicio (GSaaS) de Leaf Space. Uno de los accionistas de Sateliot es Indra, impulsora también, junto a Enaire, de Startical, una compañía concebida para poner en órbita una constelación de 240 pequeños satélites con el objetivo de prestar servicios que mejoren la gestión y la seguridad del tráfico aéreo en todo el mundo.

El impulso de Sateliot ha permitido desarrollar actividades asociadas en nuestro país, como la propia fabricación de los satélites que ha corrido a cargo de Alén Space, una compañía del grupo GMV. De sus talleres han surgido los cuatro nanosatélites de tipo CubeSat 6U, con unas dimensiones de 20x10x35 cm y un peso neto de 10 kilos, diseñados para tener una vida útil de cinco años y para operar en una órbita heliosíncrona (SSO) a una altura de entre 500 y 600 kilómetros. Unos meses antes del arranque de la constelación de Sateliot, en octubre de 2023, el lanzador europeo Vega transportó desde la Guayana Francesa nueve plataformas diferentes y el primer trío de nanosatélites del Instituto Nacional de Técnica Aeroespacial (INTA), que se integrarán en la futura constelación ANSER, que estará dedicada a la monitorización de la calidad del agua de marismas, embalses, lagunas y ríos de la Península Ibérica.

Precisamente, Alén Space forma parte del consorcio Deimos junto a Satlantis y DHV Technology. Se trata de uno de los dos grupos de empresas españolas a los que la Agencia Espacial Europea ha adjudicado los primeros contratos para el desarrollo del componente español de la Constelación Atlántica, uno de cuyos impulsores ha sido el comisionado del PERTE Aeroespacial, Miguel Belló. El otro adjudicatario es Open Cosmos Europe y lo integran Telespazio, Hispasat, ARQUIMEA y Leaf Space. Los contratos responden al acuerdo firmado en 2023 entre España y la ESA, que contemplaba en un principio la colaboración de Portugal y al que se sumó poco después la Agencia Espacial de Reino Unido, para desarrollar una constelación de 16 satélites de observación de la Tierra, así como los Spainsat NG, dos grandes satélites de comunicaciones seguras, y la sonda científica de tamaño medio Arrakihs. En una fase inicial, las empresas contratadas han consolidado los requisitos de la misión de la constelación en colaboración con la Agencia Espacial Española como usuario final y la ESA como supervisor.

En el ámbito de la defensa, Thales Alenia Space ha venido trabajando en los nuevos satélites SpainSat NG I y II en su planta de Tres Cantos (Madrid), que dotarán a las Fuerzas Armadas españolas de un sistema de comunicaciones seguro y resiliente, ubicado entre los diez más modernos del mundo.