Crisis y recuperación de la economía española tras dos años de COVID-19

Los investigadores del Observatorio, José E. Boscá, Rafael Doménech, Javier Ferri, Vicente Pallardó y Camilo Ulloa presentan los factores explicativos del ciclo económico, la crisis y la recuperación de la economía española tras dos años de COVID-19.

Esta nueva versión del Observatorio actualiza el estudio de los determinantes del ciclo económico en España con la información disponible hasta el cuarto trimestre de 2021, incluyendo la importante revisión sobre el PIB y sus componentes llevada a cabo por el INE. Para ello utilizan una descomposición de shocks a partir del modelo macroeconómico EREMS (véase Boscá et al. 2020a). De este modo, es posible analizar, caracterizar y evaluar preliminarmente los factores que han contribuido a las acusadas oscilaciones de las variables macroeconómicas durante la fase aguda de crisis y la posterior recuperación de la economía española asociadas al COVID-19.

El crecimiento del PIB por persona en edad de trabajar

A pesar de la intensa recuperación de la economía española en la segunda mitad de 2021, el PIB por PET se situó en el cuarto trimestre de 2021 todavía un 4,6% por debajo de su nivel en 4T2019.

La recuperación de la actividad durante 2021 se explica fundamentalmente por los factores estructurales de demanda, cuya contribución en los tres últimos trimestres ha sido del 92% por cien del crecimiento interanual del PIB, frente al 8% de las perturbaciones de oferta.

Por lo que respecta a los factores de oferta, la recuperación de la productividad total de los factores en 2T2021 parece que fue un hecho puntual, que no tuvo continuidad en la segunda mitad de 2021. Sin embargo, los márgenes salariales, que habían estado detrayendo varios puntos de crecimiento en los trimestres anteriores, redujeron su contribución negativa en la segunda mitad de 2021.

Por lo que respecta a los factores estructurales de demanda destacan la contribución de los ligados a la demanda externa, a la mejora del consumo e inversión privados, y al crédito.

El mercado de trabajo: desempleo y vacantes

Los dos años de pandemia se caracterizan por las escasas variaciones de las vacantes y de la tasa de desempleo respecto a crisis anteriores. La relación vacantes/desempleo ha hecho un viaje de ida y vuelta, con disminuciones en 2020 y aumentos en 2021, hasta volver en el último trimestre a un nivel que muestra un tensionamiento del mercado de trabajo ligeramente superior al observado en 4T2019.

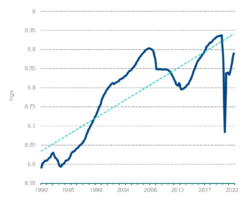

Por su parte, tras alcanzar un máximo en las últimas décadas en 1T2021, la participación de la remuneración de los asalariados sobre el PIB al coste de los factores se situó a finales de 2021 a niveles similares a los de 1995 y de su promedio histórico desde entonces.

El comportamiento del deflactor del PIB y los salarios reales

A finales de 2021, la tasa de crecimiento interanual del deflactor del PIB superaba en un 2% al promedio histórico (2,2%), y son factores de demanda los que el modelo identifica como causantes del ascenso notable en la tasa de inflación durante 2021.

Según la estimación avance de la Contabilidad Nacional Trimestral (CNTR), publicada por el Instituto Nacional de Estadística (INE), en 4T2021 se produjo una disminución de los salarios reales que se debe exclusivamente a factores de oferta, que detraen 4,4 pp, principalmente por la contribución de los márgenes de salarios y de precios, ya que los factores de demanda y el crédito aportaron 2,6 pp a su evolución.

Dos años de COVID-19: una visión comparada entre España y la UE8

La comparación de la economía española con las más avanzadas de la UE muestra que la pandemia ha aumentado la deuda privada, aunque se sigue manteniendo el diferencial favorable para España. Sin embargo, el diferencial desfavorable de la deuda pública respecto al PIB entre España y la UE8 ha pasado de 15pp en 2019 a 20pp en 2021.