El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, han lanzado de forma conjunta la undécima edición del Observatorio sobre el Ciclo Económico en España, con el título “Ciclo económico, empleo y productividad en 2023”. Este Observatorio analiza y cuantifica la influencia de un amplio conjunto de factores estructurales que determinan los ciclos económicos con la ayuda de un modelo diseñado por investigadores de las tres instituciones implicadas.

En esta edición del Observatorio del Ciclo se aborda el estudio de los determinantes del ciclo económico en España con la información completa hasta el cuarto trimestre de 2023.

Ciclo económico, empleo y productividad en 2023

Desde el cuarto trimestre de 2019 hasta el último trimestre de 2023, el aumento de la población activa foránea en España ha sido de 569.000 personas, lo que representa un 71,2% de la variación total. En cuanto al empleo, aunque su comportamiento en términos de afiliados a la seguridad social durante 2023 ha sido positivo, subsiste la incertidumbre en cuanto a la utilización efectiva del trabajo de aquellos trabajadores con un contrato fijo discontinuo. En este observatorio ponemos el foco en los factores estructurales que explican el comportamiento del empleo equivalente a tiempo completo (ETC). La relación entre el PIB y el empleo ETC nos permitirá estudiar el comportamiento de la productividad e identificar los principales factores que están lastrando su crecimiento.

El crecimiento del PIB por persona en edad de trabajar

La caída de la producción tan acusada en el año 2020 ha reducido ligeramente el crecimiento tendencial del PIB por persona en edad de trabajar desde 1990, que se estima en torno a un 1% anual.

El PIB por PET detuvo su recuperación en el segundo trimestre de 2022 y, desde entonces, presenta un perfil plano que lo aleja del crecimiento potencial histórico de nuestra economía. A finales 2023, el PIB por PET se situaba 0,6 puntos por debajo del valor alcanzado en el último trimestre previo a la pandemia, situando la brecha con respecto a su tendencia en -3,2 pp en el 4T2023. Se confirma la pauta ya detectada en anteriores observatorios de fuerte ralentización del crecimiento económico en términos de PIB por persona en edad de trabajar. En concreto, en 4T2024 la tasa de crecimiento interanual del PIB fue 1,1 pp inferior a la tasa de crecimiento media tendencial.

El mercado de trabajo: desempleo y vacantes

Los shocks a los márgenes de salarios, que habían contribuido de manera muy positiva al crecimiento del PIB por PET durante 2022 hayan pasado a tener una contribución ligeramente negativa en 2023. En los próximos trimestres habrá que prestar atención a la evolución de la variable de tensionamiento del mercado de trabajo y a cómo se traslada este fenómeno a los márgenes salariales.

Durante la crisis de la Covid, la relación entre las tasas de vacantes y desempleo no se alejó de la curva de Beveridge inicial, a diferencia de lo observado en Estados Unidos, donde los procesos de recontratación, abandonos de puestos de trabajo, y reubicación de trabajadores supuso un fuerte desplazamiento hacia la derecha de la curva de Beveridge (Barlevy, Faberman, Hobijn y Sahin, 2023). En el 4T2023 la relación entre vacantes y desempleo sigue situándose sobre la curva de Beveridge del ciclo expansivo anterior a la Gran Recesión. El desplazamiento hacia el rango superior izquierdo a lo largo de la misma, iniciado tras el confinamiento por la pandemia, es un reflejo del aumento en las tensiones que están afectando al mercado de trabajo.

El año 2023 ha sido especialmente negativo en términos de crecimiento de la productividad. Según la información correspondiente al 4T2023, la tasa de crecimiento anual del PIB por PET se ha visto lastrada un 0,8 pp por el mal comportamiento del PIB por hora trabajada, mientras que las horas por PET han mantenido el crecimiento del PIB. Un análisis más detallado de los factores que subyacen a las horas y a la productividad se realizará en la sección 4 del presente observatorio.

Análisis de la evolución reciente del empleo y la productividad

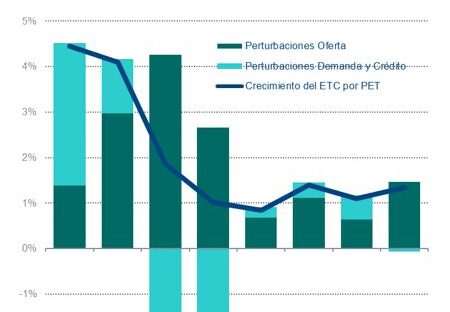

Contrariamente a lo detectado para el PIB por PET, la tasa de crecimiento del empleo ETC se sitúa por encima de su tendencia histórica, y se mantiene relativamente estable en los cinco trimestres anteriores a 4T2023. Las perturbaciones agregadas de oferta han tenido durante todo el periodo analizado una contribución positiva, y han constituido el principal sustento del empleo ETC desde 2T2022. De hecho, la tasa de crecimiento anual de esta variable durante 2023 ha venido explicada en su práctica totalidad por perturbaciones de oferta, mientras que las perturbaciones de demanda han jugado un papel neutro.

PIB por PET, productividad, horas y empleo de la economía española en el contexto europeo

Las conclusiones fundamentales que se derivan del análisis son desfavorables para la economía española. No solo no se ha producido convergencia entre el inicio y el final del período considerado entre su PIB/PET y el de los socios europeos de referencia, sino que del deterioro de casi seis puntos porcentuales que se produjo entre el quinquenio previo y el posterior a la Gran Recesión apenas se ha recuperado un punto en la década posterior. En otros términos, el PIB por PET de España era inferior en el trienio 2020-2022 en un 23.7% al de la UE8, frente a un 18.9% para la media del lustro 2004-2008.

La trayectoria desfavorable de la economía española no se puede atribuir a un comportamiento especialmente dinámico de los países de referencia: entre 2004 y 2022 el aumento del PIB por PET del promedio (ponderado) de los ocho países considerados fue un modesto: del 1% frente al aún inferior 0.9% de la economía española. La clave para entender ese diferencial adverso y persistente se encuentra en una variable crítica para el crecimiento económico a medio y largo plazo: la productividad del trabajo.