El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, han lanzado de forma conjunta la undécima edición del Observatorio sobre el Ciclo Económico en España, con el título “Ciclo económico e inversión en España tras la revisión de la Contabilidad Nacional Trimestral”. Este Observatorio analiza y cuantifica la influencia de un amplio conjunto de factores estructurales que determinan los ciclos económicos con la ayuda de un modelo diseñado por investigadores de las tres instituciones implicadas.

En esta ocasión se pone el foco en el año que va del tercer trimestre de 2022, al segundo trimestre de 2023. Esta versión del Observatorio se ha centrado en evaluar los factores que explican el comportamiento cíclico de la producción, el desempeño del mercado de trabajo y de la inversión privada no residencial. También se introduce un ejercicio comparativo entre la economía española y la UE8 en el que se analiza la evolución de la inversión agregada.

Ciclo económico e inversión en España tras la revisión de la Contabilidad Nacional Trimestral

Esta nueva edición del Observatorio aborda el estudio de los determinantes del ciclo económico en España con la información disponible hasta el segundo trimestre de 2023, teniendo en cuenta la importante revisión llevada a cabo por el INE en septiembre de este año, y que ha afectado a las series de la Contabilidad Nacional Trimestral de España desde el primer trimestre de 2020.

Analiza y evalúa los factores que han contribuido a la estabilización de la economía tras la crisis asociada al COVID-19, teniendo en cuenta que la salida de dicha crisis coincidió con un entorno de fuertes cambios en los precios relativos de bienes frente a servicios, importantes estímulos monetarios y fiscales, disrupciones en las cadenas mundiales de producción, y cambios en las regulaciones del mercado de trabajo.

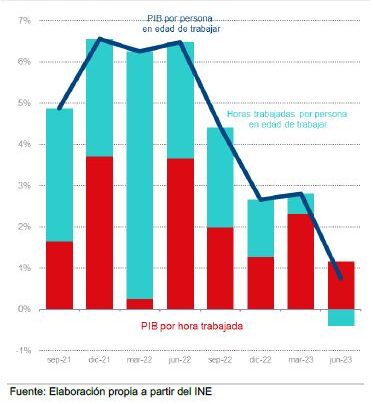

El crecimiento del PIB por persona en edad de trabajar

El PIB por PET, tras la abrupta caída experimentada durante 2020, inició una vigorosa recuperación que, tras la revisión efectuada por el INE, muestra todavía un mayor dinamismo que el detectado en anteriores observatorios. No obstante, el crecimiento de esta variable se interrumpió en el cuarto trimestre de 2022. Desde entonces, el PIB por PET se ha mantenido en torno a medio punto por debajo del valor alcanzado en el último trimestre previo a la pandemia, lo que ha situado la brecha con respecto a su tendencia todavía en -2,4 pp en el 2T2023. Cerrar dicha brecha en los próximos cuatro trimestres requeriría crecer a tasas intertrimestrales del PIB por PET que no se han observado desde el segundo trimestre de 2022, algo que se prevé de difícil consecución en el presente contexto de acusada ralentización del ritmo de actividad económica.

El mercado de trabajo: desempleo y vacantes

El indicador de tensionamiento del mercado de trabajo en España, definido como las vacantes entre el desempleo, ha aumentado un 47% desde el cuarto trimestre de 2019, y esto ha sucedido en un contexto en el que, como ya hemos visto, los márgenes de salarios han tenido una contribución positiva al crecimiento del PIB.

La acusada caída observada en la tasa de crecimiento del PIB por PET se explica, sobre todo, por la caída en la tasa de crecimiento en el número de horas trabajadas por PET, mientras que la productividad por hora crece un 1,1% en términos interanuales en el 2T2023.

La evolución de las series en los dos primeros trimestres de 2023 reflejan cierta caída tanto de la participación de los salarios como de la tasa de desempleo, lo que es consistente con un crecimiento del salario medio por empleado inferior al crecimiento del PIB.

Análisis de la inversión privada

La inversión privada por PET ha fluctuado en torno a una constante, situándose en un valor sobre un 3 por ciento inferior al nivel prepandemia, y mostrando un estancamiento en los últimos tres años.

Desde que se observan tasas de crecimiento interanuales Ciclo económico e inversión en España tras la revisión de la Contabilidad Nacional Trimestral 11 positivas, han sido las perturbaciones de oferta las que han empujado de un modo importante la inversión.

El comportamiento de los márgenes de precios, pero también de salarios, ha jugado un papel importante en el mantenimiento de las tasas de crecimiento de la inversión por PET. Estos componentes, junto con la PTF, han sido los que mayor peso han tenido por el lado positivo de las perturbaciones de oferta. Por el contrario, la imposición sobre el trabajo y el capital, y los shocks sobre la inversión residencial han detraído, por lo general, fuerza al crecimiento de la inversión. La información sobre el 2T2023 apunta, sin embargo, a una reversión en la contribución de estos factores.

La inversión española en el contexto internacional

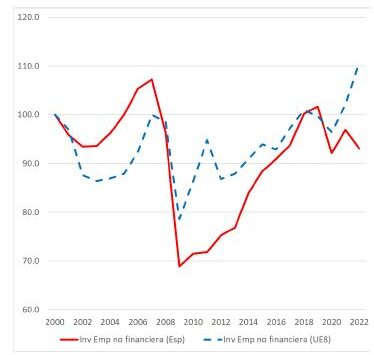

La tasa de inversión empresarial presenta una mayor volatilidad y persistencia en España que en la UE8, reflejando una caída en picado a principio de la crisis financiera, y una recuperación

posterior que ha quedado incompleta, de modo que en 2022 la tasa de inversión se situaba un 7 por ciento por debajo de la del año 2000.

En el año 2019 la tasa de inversión pública en España era un 42 por cien inferior a la del año 2000. Desde entonces, la tasa de inversión pública ha aumentado un 15 por cien, aunque todavía queda un 26 por cien por debajo de la observada en el año 2000. En contraste, la tasa de inversión pública en la UE8 presenta un comportamiento mucho más estable en los últimos 22 años.