El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, han lanzado de forma conjunta la decimotercera edición del Observatorio sobre el Ciclo Económico en España, con el título «Comportamiento cíclico del PIB hasta el primer trimestre de 2025 e incertidumbre arancelaria». Este Observatorio analiza y cuantifica la influencia de un amplio conjunto de factores estructurales que determinan los ciclos económicos con la ayuda de un modelo diseñado por investigadores de las tres instituciones implicadas.

En esta edición del Observatorio del Ciclo se aborda el estudio de los determinantes del ciclo económico en España con la información completa hasta el primer trimestre de 2025.

Desde la anterior edición del Observatorio han transcurrido tres trimestres, en los que la elección de Donald Trump como presidente de EE. UU. en su segunda legislatura está reconfigurando el orden económico y comercial vigente durante décadas. La incertidumbre asociada a la propuesta arancelaria del presidente americano ha sumido al mundo en una situación de elevada incertidumbre que se prolongará, al menos, durante los tres meses de negociación de nuevos acuerdos comerciales bilaterales.

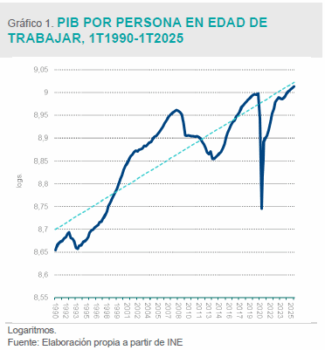

El crecimiento del PIB por persona en edad de trabajar

Pese a la situación de atonía en la que viven las economías de nuestros principales socios europeos, desde la anterior edición del Observatorio, la economía española ha mostrado una evolución favorable de la inflación y del PIB, que han seguido comportándose mejor de lo esperado desde finales de 2023.

Ese crecimiento del PIB ha coincidido con un aumento notable de la población en edad de trabajar durante todo 2024 y el primer trimestre de 2025, básicamente debido al incremento de la población extranjera.

La buena evolución de la economía sigue descansando, aparte de en ese incremento de la fuerza laboral, en un mayor protagonismo del consumo de los hogares y en una alta resiliencia de las exportaciones de servicios. Se prevé que, pese a la incertidumbre global, el crecimiento de la economía española continúe apoyada, entre otros factores, en el aumento de la competitividad, la caída del precio del petróleo, la disminución de tipos de interés o la utilización e inversión en energías renovables. Además, la caída de la inflación ha favorecido en los últimos trimestres y, muy probablemente lo seguirá haciendo, el crecimiento de la renta bruta disponible en un mercado laboral con salarios al alza.

El mercado de trabajo: desempleo y vacantes

Desde finales de 2022 y hasta la actualidad, la tasa de vacantes ha oscilado entre 0,60 y 0,64.

El indicador de tensionamiento del mercado de trabajo en España, definido como las vacantes entre el desempleo, parece haberse estabilizado en el entorno del 5,8% (era 3,4% en el cuarto trimestre de 2019), aunque con una tasa de desempleo significativamente inferior al trimestre anterior a la pandemia. De hecho, el primer trimestre de 2025, el tensionamiento en el mercado de trabajo, muestra un mejor comportamiento que durante el periodo expansivo anterior a la Gran Recesión.

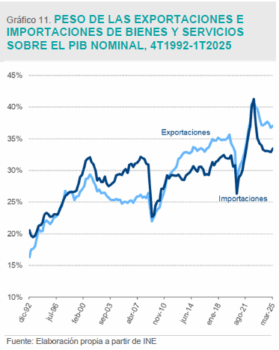

El sector exterior y el impacto de la política arancelaria estadounidense

El sector exterior ha sostenido el crecimiento post-crisis, con exportaciones por encima de las importaciones desde 2020 y superávits crecientes en la balanza por cuenta corriente.

Las exportaciones presentan tasas de crecimiento por debajo de la media desde mediados de 2023, explicadas mayoritariamente por shocks negativos de demanda externa. Las importaciones también se frenan, impulsadas por la mejora en la competitividad doméstica.

A partir del promedio obtenido bajo distintos escenarios sobre la subida de los aranceles, se estima una caída media del 1,6 % en exportaciones totales y una reducción del PIB de 0,3 pp en promedio entre 2025-2027, respecto a su nivel en el escenario base sin aumento de los aranceles, con efectos casi neutros sobre la balanza comercial.

Determinantes de la potencial posición negociadora frente a Estados Unidos: España y la UE

España muestra, en relación a otros países europeos, una posición negociadora relativamente favorable frente a EE. UU. en comercio de bienes y proteccionismo no arancelario, pero de debilidad relativa en inversión directa en EE. UU. y esfuerzo en gasto en defensa respecto a sus socios europeos (UE8).

La comparación internacional indica que, pese a no satisfacer todas las demandas expresadas hasta el momento por la Administración Trump, España mantiene una posición negociadora comparable o incluso mejor que la media de la UE8.