El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, han lanzado de forma conjunta la decimoquinta edición del Observatorio sobre el Ciclo Económico en España, con el título «Ciclo económico y precio de la vivienda en España». Este Observatorio analiza y cuantifica la influencia de un amplio conjunto de factores estructurales que determinan los ciclos económicos con la ayuda de un modelo diseñado por investigadores de las tres instituciones implicadas.

La economía española mantuvo en 2025 una senda de crecimiento sólida, aunque más moderada que en el año anterior. Este dinamismo ha estado impulsado principalmente por la demanda interna, en un contexto en el que el mercado laboral sigue mostrando fortaleza y el crecimiento potencial se estabiliza en torno al 1% anual.

En paralelo, el mercado de la vivienda ha entrado en una fase de fuerte encarecimiento, configurándose como uno de los elementos más relevantes del actual ciclo económico. A diferencia del periodo previo a la crisis de 2008, el aumento de precios responde principalmente a restricciones por el lado de la oferta, más que a una expansión del crédito.

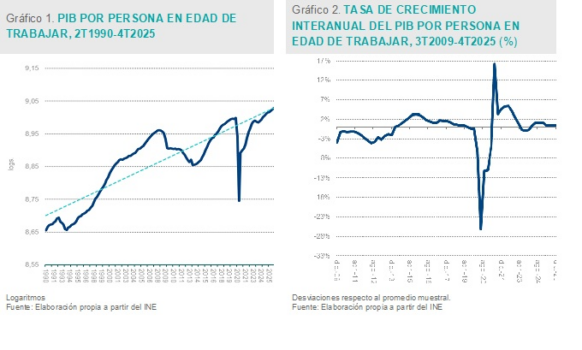

El crecimiento del PIB por persona en edad de trabajar

La economía española cerró 2025 con un crecimiento del PIB del 2,8%, manteniendo un tono expansivo sólido, aunque más moderado que en 2024. Este avance se apoyó principalmente en la demanda nacional, que aportó 3,6 puntos porcentuales al crecimiento total.

El PIB por persona en edad de trabajar (PIB por PET) se situó en el cuarto trimestre de 2025 0,5 puntos porcentuales por encima de su tendencia, lo que confirma la recuperación del crecimiento potencial de la economía española en el entorno del 1% anual.

En los últimos trimestres de 2025, el crecimiento del PIB por PET ha estado explicado fundamentalmente por perturbaciones de demanda. En concreto, en el cuarto trimestre:

- Los shocks de demanda contribuyeron positivamente con 2,6 puntos porcentuales.

- Los shocks de oferta restaron en torno a 2,1 puntos porcentuales al crecimiento interanual.

Dentro de las perturbaciones de oferta, destacan los efectos contractivos de:

- El capital residencial (-1,3 pp)

- Los márgenes de precios (-0,7 pp)

- La productividad total de los factores (PTF) (-0,5 pp)

- La imposición sobre trabajo y capital

Por el lado de la demanda, los principales motores del crecimiento fueron:

- El consumo y la demanda de vivienda, con una contribución de 2,1 pp

- El crédito bancario (0,6 pp), impulsado principalmente por el crédito a empresas

- El gasto público (0,5 pp)

En sentido contrario, la política monetaria tuvo un efecto contractivo, restando alrededor de 0,8 puntos porcentuales al crecimiento.

El mercado de trabajo: desempleo y vacantes

El mercado laboral continúa beneficiándose de la fase expansiva del ciclo económico. La economía española presenta una tasa de desempleo relativamente baja en perspectiva histórica, junto con una tasa de vacantes elevada, reflejo de tensiones en determinados segmentos del mercado de trabajo.

No obstante, los datos más recientes apuntan más a una estabilización de estas tensiones que a una nueva fase de aceleración.

Además, se observa una combinación de:

- Tasa de paro reducida

- Elevada participación salarial

lo que indica que no se aprecian señales de deterioro en el peso de las rentas del trabajo dentro de la economía.

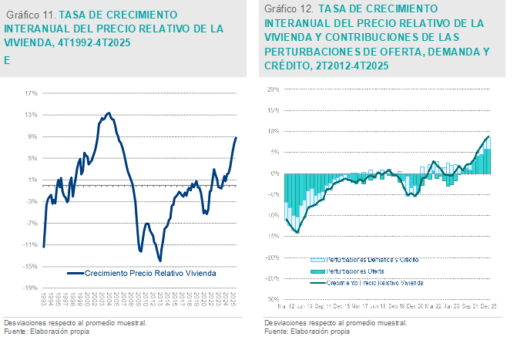

Evolución reciente del precio relativo de la vivienda en España: determinantes estructurales, descomposición histórica y papel de la oferta

El precio relativo de la vivienda ha entrado en una nueva fase de crecimiento intenso tras la corrección posterior a la Gran Recesión. En 2025, las tasas de crecimiento se sitúan en torno al 9%, consolidando a la vivienda como uno de los fenómenos macroeconómicos más relevantes del actual ciclo expansivo.

Este encarecimiento responde a la combinación de demanda robusta y oferta insuficiente, con un rasgo diferencial respecto al ciclo previo a 2008: el principal cuello de botella se localiza en el capital residencial, mientras que el crédito no está actuando como factor determinante del aumento de precios.

Desde la perspectiva de la demanda, la vivienda sigue apoyándose en fundamentos financieros relativamente favorables:

- Una relación entre el coste de la vivienda y la renta disponible más contenida que en el tramo final del ciclo anterior

- Un endeudamiento de los hogares inferior al promedio de la UE8

Por el lado de la oferta, la construcción residencial sigue siendo insuficiente para absorber la presión de la demanda, especialmente en un contexto de fuerte crecimiento de la población.

La inversión en vivienda por persona en edad de trabajar se mantuvo durante varios años por debajo de los niveles prepandemia, superándolos solo ligeramente al final de 2025. Esto refuerza la idea de que una parte sustancial del ajuste debe venir por el lado de la oferta, mediante:

- Un aumento de la elasticidad del stock residencial

- Una mejora en la eficiencia de la inversión en vivienda

En este contexto, frente al leve descenso de los precios observado en la UE8 desde 2022, en España el precio de la vivienda ha crecido a un ritmo medio anual del 7,5% en el último trienio, lo que subraya el papel determinante de las restricciones de oferta en la dinámica reciente del mercado inmobiliario.