La economía española ante el reto de la inflación

El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, actualiza el estudio de los determinantes del ciclo económico en España con la información disponible hasta el segundo trimestre de 2022, incluyendo la última revisión sobre el PIB y sus componentes llevada a cabo por el INE. Para ello utiliza una descomposición de shocks a partir del modelo macroeconómico EREMS (véase Boscá et al. 2020a).

En este Observatorio se evalúan los factores que explican el comportamiento de la economía española entre el tercer trimestre de 2020 y el segundo de 2022, y se estiman las perturbaciones estructurales detrás del crecimiento del PIB por persona en edad de trabajar (PET), el deflactor del PIB y los salarios reales.

El crecimiento del PIB por persona en edad de trabajar

El PIB por PET, aunque ha estado creciendo durante los últimos tres trimestres a tasas interanuales por encima del 6%, no ha recuperado todavía ni su nivel prepandemia (en 2T2022 está todavía un 3,3% por debajo de su nivel en 4T2019), ni su nivel tendencial.

Las perturbaciones de oferta explicarían la totalidad del crecimiento de más de 5 pp observado entre el tercer trimestre de 2021 y el segundo de 2022.

Entre los shocks de oferta los principales responsables del crecimiento en el último año (3T2021 a 2T2022) son el crecimiento de la PTF (2.8 pp), los márgenes de salarios (2.3 pp) y los márgenes de precios (1 pp).

Los shocks de demanda y crédito han ido perdiendo protagonismo durante al año 2022, hasta tener una contribución prácticamente nula al crecimiento en el último trimestre.

El mercado de trabajo: desempleo y vacantes

Desde el tercer trimestre de 2020, la tasa de desempleo ha ido reduciéndose de forma continuada a un ritmo de algo más de 6 décimas por trimestre hasta alcanzar una tasa del 12,5% en 2T2022.

La tasa de vacantes ha crecido con intensidad durante la segunda parte de 2020, todo el 2021 y los dos primeros trimestres de 2022, superando ampliamente el último trimestre de la muestra los niveles prepandemia (0,60% en 2T22 frente a 0,47% en 4T2019).

La relación entre vacantes y desempleo ha crecido durante 2022 tensionando considerablemente el mercado de trabajo, respecto a la situación prepandemia.

La evolución de la productividad parece haber cambiado desde el comportamiento contracíclico que caracterizaba a la economía española a una situación más acorde a lo que ocurre en las economías de nuestro entorno, en las que la productividad es procíclica.

En 2T2022 la participación de los salarios en la renta agregada se ha situado en el 53,3%, todavía 1,5pp por encima de su nivel a finales de 2019 y prácticamente 1pp por encima del promedio desde el año 1995.

Análisis de la inflación: el deflactor del PIB y los salarios reales

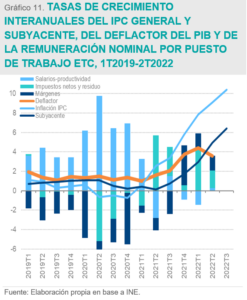

Hasta 2T2022 el aumento de la tasa interanual de inflación general (9,1% en dicho trimestre), es fundamentalmente un problema de inflación importada. El aumento del deflactor del PIB, es decir, de los bienes y servicios producidos domésticamente, se sitúa en el 3,6%.

Mantener las tasas de crecimiento del deflactor, de los excedentes brutos de explotación y rentas mixtas y de los salarios ajustados por la productividad del trabajo alrededor del 2% resulta crucial para evitar la generación de una espiral de precios, salarios y márgenes, mediante efectos de segunda ronda.

En el 2T2022 son los factores de demanda los causantes del ascenso notable en la tasa de inflación interanual del deflactor del PIB, mientras que los factores de oferta contribuyen a su moderación.

En el 2T2022 la tasa de crecimiento interanual de los salarios por trabajador ETC se situó 2 pp por debajo de la media. La caída se debe casi exclusivamente a los shocks a los márgenes de precios y salarios.

La economía española en el contexto internacional

La comparación del Indicador de Crecimiento y Prosperidad de España y de la UE8, arroja resultados desfavorables para España: ha habido mejoras relativas insuficientes en el nivel de prosperidad, la tasa de desempleo, la productividad y la compensación por empleado.