El Observatorio del ciclo económico, iniciativa de BBVA Research, Fedea y la Fundación Rafael del Pino, evalúa los factores estructurales que explican el comportamiento cíclico de la economía española durante la crisis del COVID-19. Para ello, se utilizan los datos observados hasta 3T2020 y las previsiones para 4T2020, exógenas al modelo, de BBVA Research (2020). En concreto, se estiman las principales perturbaciones estructurales que explican el crecimiento del PIB por persona en edad de trabajar (PET) durante 2019 y 2020.

La caída en el PIB por población en edad de trabajar como consecuencia del COVID-19 no tiene parangón histórico. Entre el último trimestre de 2019 y el segundo de 2020, la contracción del mismo alcanzó el 25,3%, lo que lo situó en niveles de la segunda mitad de 1997. La fuerte recuperación de la economía española en el tercer trimestre del año ha permitido que la caída entre el último trimestre de 2019 y el tercero de 2020 sea de 10 puntos. De acuerdo con las previsiones, el PIB por población en edad de trabajar en el último trimestre de 2020, se quedará aproximadamente un 8,7% por debajo del de finales de 2019 (7,9% en el caso del PIB) y con un nivel equivalente al de principios de 2015.

La caída en el PIB por población en edad de trabajar como consecuencia del COVID-19 no tiene parangón histórico. Entre el último trimestre de 2019 y el segundo de 2020, la contracción del mismo alcanzó el 25,3%, lo que lo situó en niveles de la segunda mitad de 1997. La fuerte recuperación de la economía española en el tercer trimestre del año ha permitido que la caída entre el último trimestre de 2019 y el tercero de 2020 sea de 10 puntos. De acuerdo con las previsiones, el PIB por población en edad de trabajar en el último trimestre de 2020, se quedará aproximadamente un 8,7% por debajo del de finales de 2019 (7,9% en el caso del PIB) y con un nivel equivalente al de principios de 2015.

Durante los dos primeros trimestres de la crisis del COVID-19, es decir la parte más dura del confinamiento de la población española, los factores de oferta explicaron casi un 60% de la caída del PIB por PET, mientras que los de demanda representaron el poco más del 40% restante. La notable recuperación de la economía en el tercer trimestre del año tuvo su origen en factores fundamentalmente de demanda, ya que las perturbaciones de oferta siguen contribuyendo a la variación interanual experimentada por la actividad.

Entre los factores de oferta, la productividad total de los factores es la que explica en mayor medida la caída de la producción (con una caída media de 8,5 puntos durante los tres primeros trimestres). También a partir del segundo trimestre del año la contribución negativa de las perturbaciones asociadas a los márgenes en la fijación de precios y salarios va cobrando vigor.

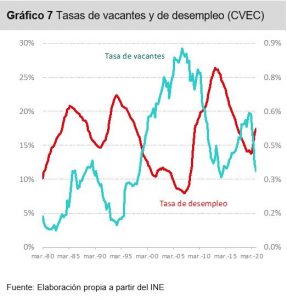

Lo más destacable del comportamiento observado de la tasa de desempleo durante la crisis del COVID-19 es su escaso aumento en relación con otras crisis, teniendo en cuenta la magnitud de la caída acumulada del PIB en los tres primeros trimestres de 2020 y la prevista para los tres últimos meses del año. Hasta la crisis del coronavirus, la evidencia para España indica que, en promedio, por cada punto de variación en la tasa crecimiento del PIB el empleo respondía cerca de 1,1 puntos. Por el contrario, en el primer trimestre de 2020 el PIB se contrajo un 5,7% y el número de empleos un 1% y en el segundo trimestre, en la fase más dura del confinamiento, esas cifras fueron 17,4% y 7,5% en términos intertrimestrales. Adicionalmente, los dos últimos trimestres del año implicarán una recuperación en el empleo que ha sido vigorosa en el tercero, pero que se suavizará en el cuarto debido a la segunda ola. Para la economía española es un hito que una caída del PIB en términos anuales de aproximadamente 10 puntos en 2020, vaya a traducirse únicamente en un incremento de la tasa de desempleo cercana a los 4 puntos.

Lo más destacable del comportamiento observado de la tasa de desempleo durante la crisis del COVID-19 es su escaso aumento en relación con otras crisis, teniendo en cuenta la magnitud de la caída acumulada del PIB en los tres primeros trimestres de 2020 y la prevista para los tres últimos meses del año. Hasta la crisis del coronavirus, la evidencia para España indica que, en promedio, por cada punto de variación en la tasa crecimiento del PIB el empleo respondía cerca de 1,1 puntos. Por el contrario, en el primer trimestre de 2020 el PIB se contrajo un 5,7% y el número de empleos un 1% y en el segundo trimestre, en la fase más dura del confinamiento, esas cifras fueron 17,4% y 7,5% en términos intertrimestrales. Adicionalmente, los dos últimos trimestres del año implicarán una recuperación en el empleo que ha sido vigorosa en el tercero, pero que se suavizará en el cuarto debido a la segunda ola. Para la economía española es un hito que una caída del PIB en términos anuales de aproximadamente 10 puntos en 2020, vaya a traducirse únicamente en un incremento de la tasa de desempleo cercana a los 4 puntos.